Adroddiad blynyddol ar weithrediad marchnad fewnol y du 2023 i 2024

Cyhoeddwyd 20 March 2024

© Hawlfraint y Goron 2024

Mae'r cyhoeddiad hwn wedi'i drwyddedu o dan delerau Trwydded Agored y Llywodraeth v3.0 ac eithrio ble nodir yn wahanol. I weld y drwydded hon, ewch i nationalarchives.gov.uk/doc/open-government-licence/version/3 neu ysgrifennwch at y Tîm Polisi Gwybodaeth, Yr Archifau Gwladol, Kew, Llundain TW9 4DU, neu anfonwch e-bost at: psi@nationalarchives.gov.uk.

Lle byddwn wedi nodi unrhyw wybodaeth am hawlfraint trydydd parti, bydd angen i chi gael caniatâd gan ddeiliaid yr hawlfraint dan sylw.

Mae'r cyhoeddiad hwn ar gael yn https://www.gov.uk/government/publications/annual-report-on-the-operation-of-the-uk-internal-market-2023-to-2024/171bb7ea-db9b-493a-a56a-d11094c3541e

Rhagair cadeirydd panel yr oim

Mae’n bleser gennyf gyflwyno ail adroddiad blynyddol yr OIM, sy’n cynnwys datblygiadau ym marchnad fewnol y DU o Ebrill 2023 i Fawrth 2024.

Rwy’n arbennig o falch cael croesawu’r penodiad i Banel yr OIM, i ymuno â’n gwaith o ran ystyried gweithrediad effeithiol masnach rhwng gwledydd y DU. Mae gan aelodau’r Panel gyfoeth o brofiad o bob cwr o’r DU, ac rwy’n edrych ymlaen yn fawr at gael gweithio gyda nhw. Roedd penodi’r Panel yn cyd-fynd â datblygu’r adroddiad hwn, ac rydym yn ddiolchgar am eu cyfraniad a’u mewnwelediad i’n hadroddiadau statudol.

Yn fy rhagair i adroddiad y llynedd, nodais bwysigrwydd yr angen i gasglu tystiolaeth gan amrywiaeth eang o randdeiliaid i lywio ein gwaith. Dros y flwyddyn ddiwethaf, mae’r OIM wedi rhoi rhaglen reolaidd ar waith o gyfarfodydd dwyochrog ac amlochrog, i gryfhau ein cysylltiadau â swyddogion yn y pedair llywodraeth. Rwy’n dal i fod yn llawn edmygedd o ddulliau gweithio adeiladol a chydweithredol swyddogion yn y llywodraethau, ynghyd â’u haelioni o ran darparu gwybodaeth a chyfranogi mewn trafodaethau. Rydym yn parhau i fod wedi ymrwymo i gefnogi penderfyniadau a wneir o fewn y llywodraethau, gyda chyngor teg a dealltwriaeth. Edrychwn ymlaen at gwblhau rhagor o adroddiadau ar gais y llywodraethau maes o law.

Rhywbeth arall i’w nodi eleni yw ymgysylltiad yr OIM â’r deddfwrfeydd. Ym Mehefin 2023, roeddwn yn falch o gael fy ngwahodd i roi tystiolaeth ar waith yr OIM i Bwyllgor Deddfwriaeth, Cyfiawnder a’r Cyfansoddiad Senedd Cymru. Dilynwyd hyn ym mis Medi gan sesiwn dystiolaeth ar adroddiad blynyddol cyntaf yr OIM, gyda Phwyllgor Cyfansoddiad, Ewrop, Materion Allanol a Diwylliant Senedd yr Alban. Yn fwyaf diweddar, darparwyd tystiolaeth ysgrifenedig gennym ar gylch gorchwyl yr OIM i Is-bwyllgor Tŷ’r Arglwyddi ar Fframwaith Windsor. Ym Mehefin 2023, darparodd swyddogion yr OIM sesiwn briffio wyneb yn wyneb anffurfiol i Aelodau Cynulliad Gogledd Iwerddon, a chyflwynwyd sesiwn briffio ar wahân ganddynt i staff Cynulliad Gogledd Iwerddon. Mae’r OIM yn ddiolchgar am gyfleoedd i ymgysylltu â’r pedair deddfwrfa, ac mae’n barod i gynorthwyo â’u gwaith.

Mae’r adroddiad hwn yn adlewyrchu esblygiad parhaus ein syniadau yng nghyswllt gweithrediad effeithiol marchnad fewnol y DU. Ochr yn ochr â’n hymgysylltiad â llywodraethau a deddfwrfeydd, rwyf wedi ymgysylltu’n helaeth â grwpiau busnes ar hyd a lled y DU. Yn 2023, cynhaliwyd cyfarfodydd wyneb yn wyneb gennyf â grwpiau busnes yng Ngogledd Iwerddon ym mis Ionawr a Chwefror, yng Nghymru ym mis Mawrth, ac yn yr Alban ym mis Mehefin. Rydym hefyd yn ddiolchgar i’r nifer o fusnesau a chyrff masnach sydd wedi cyfrannu at y dystiolaeth a gyflwynir yn yr adroddiad hwn. Mae’r ymagwedd ddefnyddiol ac agored hon o ran busnesau yn cael ei hadlewyrchu’n arbennig yn yr astudiaethau achos yng nghyswllt strategaethau busnes a gynhwysir yn yr adroddiad. Mae’r rhain yn archwilio ymatebion i bedwar maes lle mae gwahaniaethau rheoliadol arwyddocaol wedi codi, neu lle gallant godi yn y dyfodol, rhwng y gwledydd.

Mae’r sylw a roddir gennym i ymgysylltu â rhanddeiliaid wedi ein cynorthwyo i ddatblygu ein hadroddiadau statudol. Nodwyd gennym yn adroddiad y llynedd y pwyslais ar ddatblygiadau rheoliadol yng nghyswllt nwyddau, ynghyd â’r diffyg newid cymharol o ran sectorau gwasanaeth neu broffesiynau rheoledig. Mae’r adroddiad hwn yn cynnwys dadansoddiad estynedig o’r ddau faes hwn, er mwyn ehangu cwmpas ein gwaith o ran deall effeithiau Deddf Marchnad Fewnol y DU 2020.

Ochr yn ochr ag adroddiadau’r llynedd, cyhoeddwyd ein Map Ffordd Strategaeth Ddata, sy’n nodi mentrau i wella data ynghylch masnachu oddi mewn i’r DU. Trwy gydol y flwyddyn, rydym wedi parhau i ymgysylltu â’r Swyddfa Ystadegau Gwladol, arbenigwyr yn y gwledydd datganoledig, y gymuned academaidd a chydweithwyr sy’n gweithio gyda data masnachu mewn gwledydd eraill, i archwilio ffynonellau data newydd, ynghyd â thechnegau i wella ein dadansoddiad. Byddwn yn cyhoeddi diweddariad i’n Map Ffordd Strategaeth Ddata yng ngwanwyn 2024.

Byddwn yn parhau i ddatblygu ein barnau am y ffactorau sy’n sail i weithrediad effeithiol marchnad fewnol y DU, ac yn croesawu adborth ar yr adroddiad hwn.

Hoffwn estyn fy niolch i’r staff yn yr OIM a’r Awdurdod Cystadleuaeth a Marchnadoedd (CMA) ehangach am eu gwaith arbenigol a hyddysg wrth ddatblygu’r adroddiad hwn, ynghyd ag am eu cefnogaeth barhaus i sicrhau y gall aelodau Panel yr OIM gyfrannu’n effeithiol i’n dealltwriaeth o farchnad fewnol y DU.

Murdoch MacLennan

Cadeirydd Panel Swyddfa’r Farchnad Fewnol

Crynodeb gweithredol

Yr adroddiad hwn yw ail adroddiad blynyddol Swyddfa’r Farchnad Fewnol ar weithrediad y Farchnad Fewnol. Mae’n ymdrin â’r cyfnod o Ebrill 2023 i Fawrth 2024 ac yn adeiladu ar ein gwaith blaenorol.

Canfyddiadau allweddol

Gan archwilio’r data sydd ar gael gwelwn mai ychydig iawn o dystiolaeth a gawn, dros y flwyddyn ddiwethaf, o newid sylweddol yn y modd y mae’r farchnad fewnol yn gweithredu ledled y DU. Er hyn, mae rhai sectorau, yn enwedig bwyd a diod, wedi gweld cynnydd mwy sylweddol o ran gwahaniaethau rheoliadol arfaethedig a gwirioneddol na sectorau eraill.

Bydd masnach rhwng Prydain Fawr a Gogledd Iwerddon yn parhau i ddatblygu yng ngolau Fframwaith Windsor, er bod natur y datblygiadau hyn yn dal i fod yn aneglur, gan nad oedd y Fframwaith ond wedi’i weithredu’n rhannol dros y flwyddyn ddiwethaf, ac o ran y data sydd ar gael ar fasnachu nid yw’n cynnwys y cyfnod y bu’n weithredol. Ar ben hynny, ar 31 Ionawr 2024, cyhoeddodd y Llywodraeth Bapur Gorchymyn, “Safeguarding the Union”, sy’n gwneud rhai addasiadau i Fframwaith Windsor. Byddwn yn gweithio gyda’r llywodraethau i gael deall goblygiadau’r Papur Gorchymyn (ac Offerynnau Statudol perthnasol) ar gyfer ein gwaith.

Data Masnach

Mae Pennod 2 o’r adroddiad hwn yn cyflwyno ein dadansoddiad diweddaraf o’r data ar fasnach oddi mewn i’r DU. Mae’r tueddiadau a nodwyd yn adroddiad blynyddol 2022 i 2023 yn dal i fod yn gymharol sefydlog. Mae’r farchnad fewnol yn dal i fod yn bwysig i wledydd y DU. Mae ein dadansoddiad o ddata masnach a gynhyrchwyd gan y gwledydd datganoledig yn dangos, yn fras, bod masnach oddi mewn i’r DU, yn 2021, yn cynrychioli rhwng dwy ran o bump a dwy ran o dair o werthiannau a phryniannau allanol Cymru, yr Alban a Gogledd Iwerddon. Mae masnach oddi mewn i’r DU yn dal i fod yn llai pwysig ar gyfer Lloegr oherwydd maint ei heconomi o gymharu â’r gwledydd eraill.

Yn ein hadroddiad blynyddol ar gyfer 2022 i 2023, canfuwyd gennym, o ran y mwyafrif o fusnesau sy’n masnachu oddi mewn i’r DU, nad ydynt yn profi heriau wrth werthu i wledydd eraill y DU. Ac mae’n dal i fod felly, gyda’r mwyafrif o gwmnïau’n ymateb i’r Arolwg o Fewnwelediadau ac Amodau Busnes (BICS) y Swyddfa Ystadegau Gwladol gan ddweud nad oeddynt wedi dod ar draws unrhyw heriau o ran masnachu oddi mewn i’r DU.

Yn ôl tystiolaeth BICS, yn gyffredinol, mae busnesau yn y sectorau masnach gweithgynhyrchu a chyfanwerthu a manwerthu, yn ogystal â busnesau mwy, yn fwy tebygol o fasnachu â gwledydd eraill y DU.

Yn adroddiad eleni, defnyddiwn ddata ychwanegol gan BICS a CThEF i gael gwell dealltwriaeth o lifau masnach rhwng Prydain Fawr a Gogledd Iwerddon. Mae data BICS yn awgrymu bod cyfartaledd o 4.5% o fusnesau wedi dweud eu bod wedi anfon nwyddau o Brydain Fawr i Ogledd Iwerddon yn y 12 mis diwethaf. Er mai dim ond cyfran fechan yw hon o’r holl fusnesau, roedd gwerth y fasnach a oedd yn rhan o hyn yn fwy sylweddol; yn 2021, roedd gwerth y datganiadau tollau a oedd yn gysylltiedig â’r llifau masnach hyn yn cynrychioli tua 24% o Gynnyrch Domestig Gros Iwerddon. Dengys data BICS hefyd bod llai na 2% o fusnesau wedi anfon nwyddau o Ogledd Iwerddon i Brydain Fawr yn y 12 mis diwethaf.

Mae’n ofynnol i ni adrodd ynghylch gweithrediad effeithiol y farchnad fewnol. Nodwyd gennym yn adroddiad blynyddol 2022 to 2023 ein bod yn defnyddio data ynghylch masnach oddi mewn i’r DU fel dangosydd allweddol, i helpu i ddeall sut mae’r farchnad yn gweithio. Mae data ynghylch masnach oddi mewn i’r DU yn dal i fod yn gyfyngedig, ac mae ein dadansoddiad yn darparu trosolwg cymharol, gan ddefnyddio’r ffynonellau sydd ar gael. Rydym yn dal i fod yn ymroddedig i gefnogi data gwell ynghylch masnachu, gan gynnwys trwy’r mentrau o fewn ein map llywio strategaeth ddata. Disgwyliwn y bydd amcangyfrifon o fasnach oddi mewn i’r DU, sy’n cynnwys pob un o’r pedair gwlad, ar gael erbyn hydref 2024. Rydym yn parhau i archwilio dangosyddion eraill, a byddwn yn cyhoeddi diweddariad ar ein map llywio strategaeth ddata yn nes ymlaen, yn ystod gwanwyn 2024.

Datblygiadau rheoliadol ym meysydd nwyddau, gwasanaethau a’r proffesiynau a reoleiddir

Mae Pennod 3 yn ystyried datblygiadau rheoliadol dros y deuddeng mis blaenorol mewn perthynas â nwyddau, gwasanaethau a phroffesiynau a reoleiddir. Dros y flwyddyn ddiwethaf, gwelwyd cynnydd gennym yn nifer y rheoliadau sydd efallai yn wahanol, o gymharu â’r flwyddyn flaenorol, mewn perthynas â nwyddau, gwasanaethau a’r proffesiynau a reoleiddir. Dros y flwyddyn ddiwethaf, y sector nwyddau a welodd y datblygiadau mwyaf arwyddocaol o ran gwahaniaethau rheoliadol o fewn cwmpas cyfundrefn marchnad fewnol y DU. Ar gyfartaledd, mae’r sector nwyddau’n fwy tebygol o weld gwahaniaethau rheoliadol na’r sector gwasanaethau a’r proffesiynau a reoleiddir. Adlewyrchir hyn mewn nifer uwch o reoliadau gwahanol nag ym maes gwasanaethau neu mewn perthynas â phroffesiynau a reoleiddir. Er hyn, mae effeithiau’r newidiadau hyn ar y farchnad fewnol yn dal i fod yn gymharol fach, yn rhannol oherwydd y penderfyniadau a wnaed gan fusnesau o ran y modd y maent yn ymateb i reoliadau gwahanol, y byddwn yn eu harchwilio’n fanylach yn yr astudiaethau achos o fewn yr adroddiad hwn.

Mae gwahaniaethau rheoliadol yng nghyswllt gwasanaethau yn dechrau ymddangos, ond nid i’r un graddau ag o ran nwyddau. Mae’n rhy fuan i ganfod unrhyw effeithiau clir mewn perthynas â nwyddau o fewn y farchnad fewnol. Nodir yn arbennig bod y ddarpariaeth leol o lawer o wasanaethau yn cymhlethu asesiad o’r modd y gall gwahaniaethau rheoliadol effeithio masnach; mae gwahaniaethau sy’n effeithio gwasanaethau a ddarperir yn lleol, ac nad ydynt fyth bron yn cael eu masnachu ar draws ffiniau, yn annhebygol o gael effaith sylweddol ar y farchnad fewnol. Er y pwyntiau hyn, mae graddfa llawer mwy y sector gwasanaethau, o leiaf mewn egwyddor, yn golygu bod lle i wahaniaethau rheoliadol yng nghyswllt gwasanaethau fod mor bwysig, yn nhermau gwerth y gweithgareddau a effeithir, â gwahaniaethau rheoliadol mewn perthynas â nwyddau.

Ni chynigiwyd ond nifer fechan o wahanol reoliadau dros y flwyddyn ddiwethaf yng nghyswllt proffesiynau a reoleiddir, yr oedd pob un yn deillio o greu proffesiynau newydd a reoleiddir (yn hytrach na newidiadau i’r rheoliadau sy’n rheoli proffesiynau a reoleiddir ar hyn o bryd). Mae’r cynigion presennol ar gyfer proffesiynau newydd a reoleiddir yn ymwneud yn bennaf â phroffesiynau a chanddynt fawr o bosibiliadau o ran masnachu trawsffiniol. Down i’r casgliad mai ychydig iawn o newid a fu i weithrediad y farchnad fewnol ar gyfer gweithwyr proffesiynol ers i Ddeddf Marchnad Fewnol y DU ddod i rym. Ymddengys nad yw hyn yn debygol o newid yn y dyfodol agos, o ystyried, yn hanesyddol, pa mor araf y mae newidiadau rheoliadol yn digwydd ym maes y proffesiynau a reoleiddir.

Astudiaethau achos o’r modd y mae busnesau’n addasu i wahanol reoliadau

Mae Pennod 4 yn cyflwyno astudiaethau achos yng nghyswllt strategaethau busnes. Mae’r rhain yn edrych ar bedwar maes lle cafwyd gwahaniaethau rheoliadol, neu ym mhle y byddent efallai’n digwydd yn y dyfodol agos. Mae’r astudiaethau achos yn archwilio’r dulliau a fabwysiadwyd gan fusnesau mewn ymateb i’r gwahaniaethau. Y pedair astudiaeth achos yw: gwaharddiadau ar eitemau plastig untro (SUP), cynlluniau dychwelyd ernes (DRS), cyfyngiadau ar allu manwerthwyr i hyrwyddo cynhyrchion sy’n uchel mewn braster, halen neu siwgr (HFSS), a rheoliadau yng nghyswllt y defnydd o dechnegau bridio manwl (PB). Dewiswyd y meysydd hyn gennym oherwydd y graddau y maent yn debygol o greu gwahaniaethau rheoliadol, ac oherwydd eu bod yn darparu ystod eang o reoliadau sy’n effeithio gwahanol gamau o fewn y gadwyn gyflenwi.

Canfyddiad sy’n werth ei nodi o fewn ein hastudiaethau achos o eitemau plastig untro, technegau bridio manwl a chynlluniau dychwelyd ernes yw barn glir, yn enwedig ymhlith y busnesau mwy o fewn y sectorau hynny, a chanddynt weithrediadau sylweddol o fewn y gwledydd datganoledig, bod yr Egwyddorion Mynediad i’r Farchnad yn annhebygol o gael eu defnyddio fel y dull a ffefrir i fynd i’r afael â gwahaniaethau rheoliadol. Roedd yn well gan fusnesau ddulliau eraill, gan gynnwys: mabwysiadu safon uchel sy’n cydymffurfio ar hyd a lled bob gwlad, lle’n bosibl; cael dwy gadwyn gyflenwi (ac efallai lleihau nifer y llinellau cynnyrch er mwyn rheoli costau hyn); ynghyd â thynnu’n ôl o wlad benodol. Os bydd busnesau mewn sectorau eraill, ac yng nghyswllt rheoliadau eraill, yn meddwl yn yr un modd, mae’n bosibl y gallai hyn gael goblygiadau arwyddocaol o ran cyfundrefn y farchnad fewnol. Fodd bynnag, nodir gennym y byddai angen i ni archwilio hyn ar draws amrywiaeth ehangach o fusnesau, ban gynnwys Busnesau Bach a Chanolig (BBaCh), ac amrywiaeth ehangach o sectorau, cyn y gallem benderfynu p’un a oedd hon yn effaith gyffredin.

Gwelwyd gennym hefyd yr ymddengys bod rheoliadau gwahanol sy’n cael effeithiau’n gynharach yn y gadwyn gyflenwi (fel PB a DRS) yn fwy heriol i fusnesau fynd i’r afael â hwy, yn hytrach na gwahanol reoliadau y gwelir eu heffeithiau’n nes ymlaen yn y broses (fel SUP a HFSS). Gall hyn fod yn ganfyddiad defnyddiol i lunwyr polisïau a chanddynt rywfaint o hyblygrwydd o ran y modd y maent yn bwriadu cyflawni nod yng nghyswllt polisi penodol; gall rhai gwahaniaethau rheoliadol effeithio llawer llai ar fusnesau nag eraill, hyd yn oed os yw eu nodau o ran polisi yn ddigon tebyg.

Yn gysylltiedig â hyn yw’r ffaith bod busnesau, i raddau helaeth, yn anelu at rwyddineb o fewn eu cadwyni cyflenwi. Siaradodd busnesau am weithredu yn ôl y safon gyffredin uchaf (sef safon uchel sy’n cydymffurfio â gofynion pob gwlad), gan symud ymlaen yn aml yn gynt na newidiadau rheoliadol a ragwelir. Er y gwnaed hyn yn rhannol mewn ymateb i ddisgwyliadau cwsmeriaid, gwnaed hyn hefyd i sicrhau y gellid gwneud unrhyw newidiadau i gynhyrchion neu o ran dosbarthu yn ôl amserlen, ac mewn modd a oedd yn gweithio gyda gofynion cadwyni cyflenwi. Yn gyffredinol, roedd yn well gan fusnesau beidio gorfod addasu cynhyrchion yn ôl rheoliadau mewn un wlad, ond yn hytrach gynnig cynnyrch a oedd yn cydymffurfio â’r gofynion ledled y DU. Yn y modd hwn, gellid dweud bod busnesau’n chwarae rôl weithredol o ran sefydlu arferion rheoliadol.

Nodwn yn yr astudiaethau achos bod nifer sylweddol o fusnesau wedi nodi bod lleihau eu hamrywiaeth o gynhyrchion yn ganlyniad posibl i wahaniaethau rheoliadol, gan nodi’r sylw pwysig, mewn rhai achosion, y gall y gostyngiad yn amrywiaeth y cynhyrchion ddigwydd mewn gwlad nad yw wedi’i heffeithio’n uniongyrchol gan y rheoliadau dan sylw. Credwn fod hyn yn ymateb credadwy i gostau cynyddol a chymhlethdod dyblygu llinellau cynnyrch. Fodd bynnag, nid oedd yr un o’r busnesau y siaradasom â hwy wedi gwneud unrhyw benderfyniadau cadarn hyd yma o ran pa eitemau i’w tynnu’n ôl o ba farchnadoedd. Bydd cynhyrchion sy’n debygol o gael eu tynnu’n ôl yn rhai nad ydynt yn cynhyrchu llawer ohonynt, ac efallai nad ydynt yn cyfrif am lawer o fasnach drawsffiniol. Gall fod rhesymau strategol, ac o ran brandiau, yn gysylltiedig â pharhau i sicrhau bod cynhyrchion penodol ar gael, hyd yn oed os nad yw’r elw a geir ohonynt ond yn fach. O ystyried y lefel uchel o ansicrwydd o ran yr ystyriaethau hyn, down i’r casgliad ei bod yn debygol y byddai busnesau’n oedi cyn gwneud penderfyniadau ynghylch tynnu cynhyrchion yn ôl, hyd nes yr oedd yn gwbl angenrheidiol.

Bydd gan safle marchnad fewnol y DU o fewn cadwyni cyflenwi byd-eang ddylanwad pwerus ar benderfyniadau busnes yn sgil gwahaniaethau rheoliadol. Er enghraifft, mae datblygiadau o ran y defnydd o rawn sy’n deillio o’r defnydd o dechnegau bridio manwl yn debygol o gael eu llywio gan bolisïau a theimladau cwsmeriaid o fewn yr UE a thu hwnt, yn ogystal â gan ystyriaethau domestig. Efallai y bydd angen i ganlyniadau o fewn y DU addasu i newidiadau rhyngwladol a/neu dderbyn y goblygiadau o ran costau o ganlyniad i ymwahanu o arferion rhyngwladol.

Wrth gasglu tystiolaeth ar gyfer yr astudiaethau achos hyn, nodwyd rôl bwysig dewisiadau cwsmeriaid gennym. Gellir dadlau y cyflwynwyd datblygiadau o ran polisïau mewn perthynas ag eitemau plastig untro a chynlluniau dychwelyd ernes ar adeg pryd yr oedd barn cwsmeriaid wedi’i llywio i raddau helaeth gan ddealltwriaeth o amcanion y polisïau y tu ôl i’r mentrau hyn, a chefnogaeth i’r polisïau hynny (nodwyd sefyllfa debyg gennym hefyd yn ein hastudiaeth o reoliadau Defra yng nghyswllt y gwaharddiad ar werthu cynhyrchion mawn garddwriaethol). Mewn rhai meysydd, efallai bod datblygiadau o ran polisïau’n llusgo y tu ôl i agweddau cwsmeriaid. Mae dewisiadau cwsmeriaid yn dylanwadu ar yr hyder sydd gan fusnesau o ran dylunio ymateb i ddatblygiadau rheoliadol, yn enwedig efallai o ran gweithredu yn ôl y safon gyffredin uchaf y soniwyd yn ei chylch gan randdeiliaid yn y diwydiant bwyd a diod. Mewn gwrthgyferbyniad, gellir dadlau bod cnydau sy’n deillio o’r defnydd o dechnegau bridio manwl yn faes lle nad oes dealltwriaeth gyffredinol hyd yma ymhlith cwsmeriaid, neu alw amdanynt o du cwsmeriaid. Mae’r ansicrwydd y mae hyn yn ei greu i fusnesau’n amlygu’r anawsterau o ran mynd i’r afael â gwahaniaethau rheoliadol. Ein barn ni yw, mewn achosion pryd gwelir gwahaniaethau rheoliadol yn ymddangos cyn i gwsmeriaid dderbyn y polisïau y tu ôl i unrhyw gynhyrchion, bydd hyn yn llai tebygol o arwain at ymateb gan fusnesau ledled y DU.

Wrth ddatblygu’r adroddiad hwn, rydym wedi nodi themâu cyffredin yng nghyswllt gwahaniaethau rheoliadol rhwng y gwledydd y gobeithiwn y byddant yn cynorthwyo llunwyr polisïau wrth ystyried effeithiau posibl newidiadau rheoliadol at y dyfodol ar farchnad fewnol y DU. Mae’r astudiaethau achos yn arbennig yn nodi sawl modd y gall llunwyr polisïau addasu’r modd y maent yn dylunio polisïau er mwyn lleihau’r effeithiau ar y farchnad fewnol. Mae’r rhain yn cynnwys: ystyried dylunio gwahanol reoliadau er mwyn caniatáu iddynt weithredu yn ôl y safon gyffredin orau, a fydd yn gofyn am gydgysylltiad a chydweithrediad rhwng llywodraethau gan roi sylw manwl i’r pwynt o fewn y gadwyn gyflenwi sy’n cael ei effeithio gan reoliad, gan yr agosaf y mae effeithiau rheoliad i’r cwsmer terfynol, yr hawsaf y bydd i reoli gwahaniaethau; ynghyd â chydnabod y gall effeithiau rheoliad gwahanol godi y tu hwnt i’r wlad y’i cyflwynwyd oddi mewn iddi, sy’n fwy tebygol pan fo cadwyni cyflenwi’n croesi ffiniau cenedlaethol.

Casgliad

Y darlun sy’n ymddangos o’r farchnad fewnol yw bod gwahaniaethau rheoliadol yn dechrau cynyddu, er yn araf, a gwelir mai nwyddau sy’n cael eu heffeithio mwy na gwasanaethau, yn enwedig ym maes bwyd a diod. Fodd bynnag, mae busnesau’n addasu i’r gwirioneddau newydd hyn mewn modd creadigol, sydd yn aml yn diogelu llifau masnach a chadwyni cyflenwi presennol. Nid yw cryfder cymharol y grymoedd hyn yn glir eto, a gall llunwyr polisïau wneud dewisiadau, hyd yn oed os byddent yn mynd ar drywydd rheoliadau gwahanol, a fydd efallai’n cynorthwyo busnesau i gadw llifau masnach presennol ar agor. Mae hwn yn amgylchedd dynamig, a byddwn yn parhau i ymgymryd â rhagor o waith trwy gydol 2024 i gael gwell dealltwriaeth o effeithiau gwahaniaethau rheoliadol ar farchnad fewnol y DU.

Marchnad Fewnol y DU

Pwrpas a dull gweithredu

Dyma’r ail adroddiad blynyddol a gyhoeddwyd gan Swyddfa’r Farchnad Fewnol (OIM), sy’n rhan o’r Awdurdod Cystadleuaeth a Marchnadoedd (CMA). Mae’n cyflawni cyfrifoldeb statudol y CMA o dan Ddeddf Marchnad Fewnol y DU (‘UKIMA’) bod rhaid i’r CMA, a hynny’n ddim hwyrach na 31 Mawrth 2023 ac o leiaf unwaith ym mhob cyfnod perthnasol o 12 mis, baratoi adroddiad

-

ar weithrediad marchnad fewnol y Deyrnas Unedig

-

ar ddatblygiadau mewn perthynas ag effeithiolrwydd gweithrediad y farchnad honno [footnote 1]

Mae’r bennod hon yn egluro rôl yr OIM, ac yn disgrifio’r dull a ddefnyddiwyd gennym i baratoi’r adroddiad hwn.

Rôl yr OIM

Ein rôl yw cynorthwyo pedair llywodraeth y DU drwy ddefnyddio arbenigedd economaidd a thechnegol arall i gefnogi gweithrediad effeithiol marchnad fewnol y DU. Rôl gynghorol sydd gennym, nad yw’n cynnwys gwneud penderfyniadau. Mae’r adroddiad hwn yn canolbwyntio ar weithrediad effeithiol marchnad fewnol y DU mewn perthynas â nwyddau, gwasanaethau a’r proffesiynau a reoleiddir.

Gall llywodraethau wneud ymyraethau polisi am nifer o resymau a all, yn eu tro, arwain at wahaniaethau mewn rheoliadau yn dod i’r amlwg rhwng cenhedloedd y DU. O ystyried ein ffocws ar effeithiau economaidd penderfyniadau rheoliadol gwahanol ar draws cenhedloedd y DU, cydnabyddwn fod y canfyddiadau a’r materion a godwyd yn ein hadroddiadau yn debygol o gynrychioli un ystyriaeth, ymhlith eraill, pan mae llywodraeth neu ddeddfwrfa yn pennu ei hoff bolisi a’i hoff ddulliau rheoliadol.

Gall gwahaniaethau mewn rheoliadau arwain at arloesedd gwerthfawr o ran llunio polisïau, sy’n rhoi cyfle i lywodraethau eraill yn y DU weld polisïau ar waith cyn gwneud eu penderfyniadau eu hunain.

Y dull ar gyfer asesu datblygiadau yn y farchnad fewnol

I wneud synnwyr o’r farchnad fewnol, mae angen i ni ddefnyddio amrywiaeth o ffynonellau gwybodaeth, y mae gan bob un ei chryfderau a’i gwendidau. Mae’r farchnad fewnol yn cynnwys cyfuniad o weithgareddau nifer fawr o fusnesau sy’n ymwneud ag ystod eang o weithgareddau economaidd, a ddylanwadir gan bolisïau a ddatblygwyd gan lywodraethau ar draws y DU. Ar ben hynny, fel arfer, rhaid i wladwriaethau ffederal a gwladwriaethau â phwerau a ddatganolwyd i diriogaethau oddi mewn iddynt ymgymryd â’r dasg o reoli marchnad fewnol, sy’n ymwneud â chydbwyso masnach esmwyth yn erbyn hawl yr awdurdodaethau tiriogaethol i osod eu rheolau eu hunain. Tra bo rheoli marchnad fewnol y DU yn arwain at heriau tebyg, ceir nodweddion arbennig o fewn cyd-destun y DU, gan gynnwys maint poblogaeth Lloegr o gymharu â’r gwledydd eraill, ynghyd â ffin tir Gogledd Iwerddon â’r UE. Mae’r cymhlethdod hwn yn golygu nad oes un set ddata unigol neu fethodoleg a fyddai’n darparu darlun cwbl gywir o weithrediad marchnad fewnol y DU, ynghyd â datblygiadau oddi mewn iddi, a fyddai’n brawf o’i heffeithiolrwydd. Fodd bynnag, gallwn ddechrau adeiladu darlun trwy ystyried: (i) cyfanswm y gweithgareddau busnes; (ii) gweithrediadau busnesau unigol (neu fusnesau o fewn sector arbennig); a (iii) newidiadau i reoliadau llywodraethau ar draws pedair gwlad y DU.

Mae’r adroddiad hwn yn defnyddio data ar lefel facro ynghylch gwerthiannau a phryniannau trawsffiniol, sy’n dda ar gyfer darparu darlun cyffredinol o ran pwysigrwydd masnach, ynghyd ag ar gyfer canfod tueddiadau macro, ond sy’n datgelu llai yn nhermau pam fod rhai newidiadau’n digwydd. I lenwi’r bwlch yna yn ein dealltwriaeth, rhaid i ni edrych ar ddata a dangosyddion eraill. Un o’r dangosyddion ychwanegol yr ydym yn ei archwilio yw’r sectorau o fewn yr economi sy’n profi gwahaniaethau rheoliadol, ac i ba raddau. Nodwyd y data hwn gennym ym Mhennod 2.

I’r pwrpas hwnnw, ac am y tro cyntaf, rydym wedi ceisio mapio’r gyfran o bob un o’r economïau cenedlaethol sy’n agored i wahaniaethau rheoliadol a/neu’r Egwyddorion Mynediad i’r Farchnad (‘y MAPs’)[footnote 2] gan ddefnyddio data ar gyflogaeth. Fel y gwnaethom ar gyfer adroddiad blynyddol 2022 i 2023, rydym hefyd yn archwilio datblygiadau rheoliadol unigol, gan fod hyn yn darparu ymdeimlad o amrywiaeth a natur y gwahaniaethau rheoliadol ar draws yr economi. Wrth wneud hynny, rydym yn ystyried y bydd y datblygiadau diweddar yng nghyswllt y Fframweithiau Cyffredin[footnote 3], Fframwaith Windsor[footnote 4] a’r broses ar gyfer eithrio rheoliadau o’r MAPs[footnote 5] yn dylanwadu ar sut y mae’r farchnad fewnol yn datblygu. Byddwn yn cyflwyno’r dadansoddiad hwn ym Mhennod 3.

Er mwyn deall sut mae busnesau unigol efallai’n ymateb i wahaniaethau rheoliadol, ym Mhennod 4 rydym hefyd wedi archwilio’r modd y mae busnesau’n debygol o addasu sut y maent yn masnachu mewn ymateb i newidiadau rheoliadol.

Data AR fasnach oddi mewn i’r du

Canfyddiadau allweddol

-

mae dadansoddi llifau masnach presennol oddi mewn i’r DU yn dal i fod yn her, gan mai dim ond tair o’r pedair gwlad yn y DU sy’n cyhoeddi ystadegau yng nghyswllt masnach oddi mewn i’r DU, a cheir gwahaniaethau methodolegol rhwng yr ystadegau masnach sydd ar gael ar hyn o bryd. Fodd bynnag, mae camau ar y gweill i wella’r methodolegau hyn

-

mae’r ffigyrau diweddaraf yn dangos bod masnach oddi mewn i’r DU yn werth £190biliwn, neu tua 10% o gyfanswm Cynnyrch Domestig Gros y DU

-

roedd masnach oddi mewn i’r DU yn cynrychioli rhwng 43% a 65% o werthiannau a phryniannau allanol Cymru, yr Alban a Gogledd Iwerddon, gyda hyn yn cyfrif am rhwng 25% a 54% o Gynnyrch Domestig Gros Cymru, yr Alban a Gogledd Iwerddon

-

mae 15% o fusnesau’n adrodd eu bod yn gwerthu i wledydd eraill yn y DU. Mae hyn yn gyfran uwch o fusnesau na hynny ar gyfer masnach ryngwladol - 10% o fusnesau sy’n adrodd eu bod yn allforio ar draws y byd. Mae 10% o fusnesau’n adrodd eu bod yn prynu gan wledydd eraill yn y DU

-

busnesau o fewn y sectorau gweithgynhyrchu, cyfanwerthu a manwerthu sy’n fwyaf tebygol o fasnachu oddi mewn i’r DU. Yng Nghymru a Gogledd Iwerddon, mae busnesau ym maes gweithgynhyrchu yn cyfrif am y gyfran fwyaf o werth gwerthiannau oddi mewn i’r DU, ond yn yr Alban, busnesau sy’n cyflenwi ar gyfer busnesau a gwasanaethau eraill sy’n cyfrif am y gyfran fwyaf o’r gwerth hwn

-

mae busnesau mwy yn fwy tebygol o fasnachu oddi mewn i’r DU

-

o’r busnesau sy’n masnachu oddi mewn i’r DU, mae llai na 10% yn adrodd eu bod yn cael anawsterau wrth wneud hynny o ganlyniad i reolau a rheoliadau, gyda dros hanner ohonynt yn adrodd nad ydynt yn cael anawsterau

Mae’r bennod hon yn darparu trosolwg o’r dystiolaeth ar sail masnach ynghylch gweithrediad y farchnad fewnol, ac yn defnyddio sawl ffynhonnell, fel yr amlinellwyd ym Mhennod 1. Mae’r bennod yn darparu diweddariad ar werth masnach oddi mewn i’r DU, pwy sy’n ymgymryd â’r fasnach honno, ac yn trafod profiadau busnesau o fasnachu oddi mewn i’r DU. Mae’r data yn y bennod hon yn cyflwyno un rhan o’r darlun o ran y fasnach fewnol, trwy ddarparu golwg gynhwysfawr ar y llifau masnachu cyfanredol rhwng gwledydd y DU. Dylid ei darllen ar y cyd â’r wybodaeth ym Mhenodau 3 a 4, sy’n trafod newidiadau i reoliadau penodol ac yn archwilio’r modd y mae cadwyni cyflenwi busnesau’n newid mewn ymateb i wahaniaethau rheoliadol.

Diweddariad ar ddata ynghylch masnach oddi mewn i’r DU

Mae’r adran hon yn darparu diweddariad ar werth masnach oddi mewn i’r DU, yn nhermau gwerthiannau a phryniannau.[footnote 6] Trwy’r bennod gyfan hon, cyfeiriwn at lifau masnachu yn nhermau gwerthu nwyddau a gwasanaethau (h.y. allforion i wledydd eraill y DU), a phrynu nwyddau a gwasanaethau (h.y. mewnforion o wledydd eraill y DU).

Fel y nodwyd yn adroddiad blynyddol 2022 i 2023, mae’r data sydd ar gael ar fasnachu oddi mewn i’r DU yn gyfyngedig, gyda dim ond tair o bedair gwlad y DU (Cymru, yr Alban a Gogledd Iwerddon) yn cyhoeddi ystadegau ar werth gwerthiannau a phryniannau rhyngddynt â gwledydd eraill y DU. Mae’r oedi cyn cyhoeddi’r setiau data yn amrywio, yn yr un modd â’u methodolegau perthnasol ar gyfer casglu a chynhyrchu data, ynghyd â geiriad cwestiynau. Mae hyn yn golygu bod ceisio cymharu ac amcangyfrif cyfanswm y masnachu oddi mewn i’r DU yn anodd, er bod gwelliannau ar y gweill. Yn yr adroddiad eleni, rydym hefyd yn defnyddio data ychwanegol y Swyddfa Ystadegau Gwladol gan BICS a CThEF, i gael gwell dealltwriaeth o’r llifau masnachu rhwng Prydain Fawr a Gogledd Iwerddon.

Ym mis Mawrth 2023, cyhoeddodd yr OIM Fap Llywio Strategaeth Ddata[footnote 7] sy’n amlinellu’r prosiectau yr ymgymerir â hwy gan y Swyddfa Ystadegau Gwladol, y Llywodraethau Datganoledig, adrannau Llywodraeth y DU ac academyddion o bob cwr o’r DU, yn ogystal â’r OIM, a fydd efallai’n gwella’r gyd-ddealltwriaeth o’r modd y mae marchnad fewnol y DU yn gweithredu. Os bydd y prosiectau y manylir yn eu cylch o fewn Map Llywio Strategaeth Ddata’r OIM yn cyflawni eu hamcanion, gallai amcangyfrifon arbrofol o fasnach oddi mewn i’r DU, sy’n cynnwys pedair gwlad y DU, fod ar gael erbyn hydref 2024.

Ym mis Gorffennaf 2023, roedd y pedair gwlad, ynghyd â’r Swyddfa Ystadegau Gwladol, wedi cyhoeddi canllaw defnyddwyr ar gyfer masnachu rhanbarthol, sy’n amlinellu amryw fesurau masnach, gan gynnwys eu cryfderau a’u cyfyngiadau.[footnote 8] Yn ogystal â hyn, yn Rhagfyr 2023, cyhoeddodd y Swyddfa Ystadegau Gwladol a Sefydliad Alan Turing set ddata newydd ar lifau taliadau rhwng diwydiannau ar sail data systemau taliadau.[footnote 9] Bwriedir darparu dadansoddiadau o’r set ddata hon ar sail ranbarthol, yn 2024.

Mae rhai gwelliannau methodolegol i’r ystadegau masnach wedi’u rhoi ar waith eisoes, a chyfeirir at y rhain trwy’r bennod gyfan.

Gwerth masnach oddi mewn i’r DU

Mae set ddata’r Ganolfan Ragoriaeth Ystadegau Economaidd (ESCoE) ar gyfer 2015 (a gyhoeddwyd 2021) yn dal i fod yr amcangyfrif mwyaf diweddar o fasnach oddi mewn i’r DU sy’n cynnwys ffigyrau ar gyfer Lloegr. Mae ESCoE yn amcangyfrif bod gwerthiannau oddi mewn i’r DU wedi dod i gyfanswm o tua £190 biliwn. Yn Ffigur 2.1, dangosir yr amrywiaeth ym mhwysigrwydd masnach economaidd o ran cyfran y Cynnyrch Domestig Gros a gynrychiolir gan fasnach oddi mewn i’r DU. Gan ddefnyddio data ESCoE 2015 ac amcangyfrifon y Cynnyrch Domestig Gros ar gyfer 2015,[footnote 10] roedd gwerthiannau oddi mewn i’r DU yn cynrychioli tua 10% o gyfanswm Cynnyrch Domestig Gros y DU.[footnote 11] O gymharu â hyn, roedd gwerthiannau Lloegr oddi mewn i’r DU yn cynrychioli dim ond 6% o Gynnyrch Domestig Gros Lloegr; roedd gwerthiannau’r Alban oddi mewn i’r DU yn 34% o Gynnyrch Domestig Gros yr Alban; o ran Cymru, mae gwerthiannau oddi mewn i’r DU yn cyfrif am 54% o’i Chynnyrch Domestig Gros; ac roedd gwerthiannau Gogledd Iwerddon oddi mewn i’r DU yn cynrychioli 26% o Gynnyrch Domestig Gros Gogledd Iwerddon.[footnote 12] Fel y nodwyd uchod, disgwyliwn y bydd y set ddata newydd ar gyfer masnach oddi mewn i’r DU (sydd i fod i gael ei chyhoeddi yn hydref 2024) yn darparu diweddariad ar yr amcangyfrif o £190 biliwn.

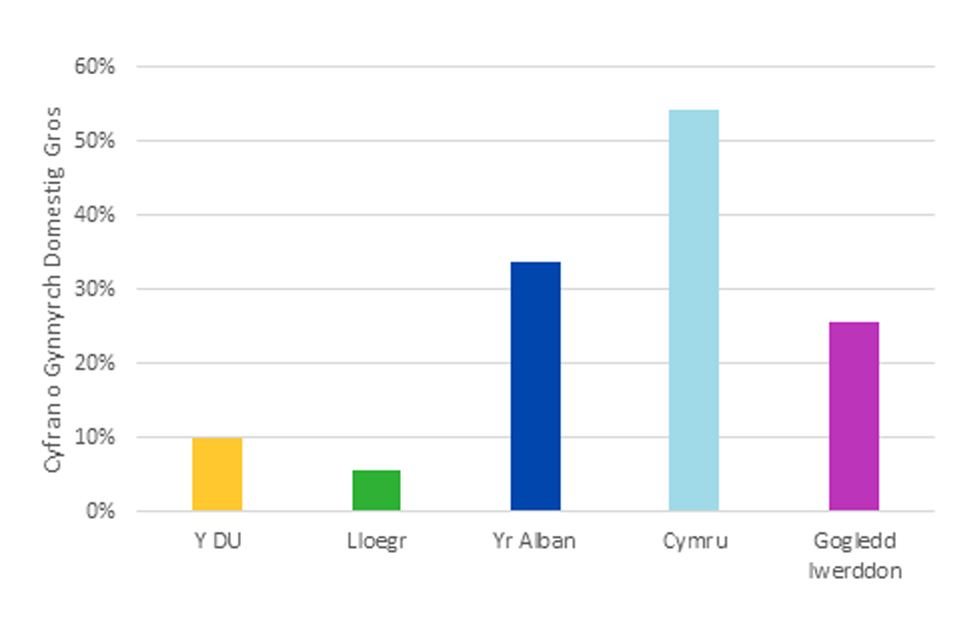

Ffigwr 2.1: Amcangyfrifon 2015 o fasnach ryngranbarthol fel cyfran o Gynnyrch Domestig Gros

Graff bar o ddata masnach ryngranbarthol ESCoE yn 2015 ar gyfer bob gwlad yn y DU fel cyfran o Gynnyrch Domestig Gros bob gwlad yn y DU.

Ar gyfer y DU, roedd gwerthiannau oddi mewn i’r DU yn cynrychioli 9.85% o gyfanswm Cynnyrch Domestig Gros y DU.

Roedd gwerthiannau Lloegr oddi mewn i’r DU yn cynrychioli 5.54% o Gynnyrch Domestig Gros Lloegr; roedd gwerthiannau’r Alban oddi mewn i’r DU yn 33.70% o Gynnyrch Domestig Gros yr Alban; o ran Cymru, roedd 54.21% o’i Chynnyrch Domestig Gros yn werthiannau oddi mewn i’r DU; ac roedd gwerthiannau Gogledd Iwerddon oddi mewn i’r DU yn cynrychioli 25.52% o Gynnyrch Domestig Gros Gogledd Iwerddon.

Ffynhonnell: Economic Statistics Centre of Excellence (2021); Regional economic activity by gross domestic product, UK - Office for National Statistics (ons.gov.uk)

Noder: Nid yw’n cynnwys llifau o ffynonellau nad ydynt yn breswylwyr (gall nwyddau neu wasanaethau sy’n symud rhwng gwledydd y DU fod wedi’u cynhyrchu neu eu darparu gan ffynhonnell nad yw’n breswyliwr yn y DU).

Dengys Ffigur 2.2 a Ffigur 2.3 bod gwerthiannau oddi mewn i’r DU, ar y cyfan, yn gymesur â maint yr economïau cenedlaethol. Yn 2015, gwnaed dros 85% o’r gwerthiannau gan Gymru, yr Alban a Gogledd Iwerddon oddi mewn i’r DU i Loegr.[footnote 13] Mewn cymhariaeth, o ran Lloegr, gwnaed dros dair rhan o bump o werthiannau oddi mewn i’r DU i’r Alban.

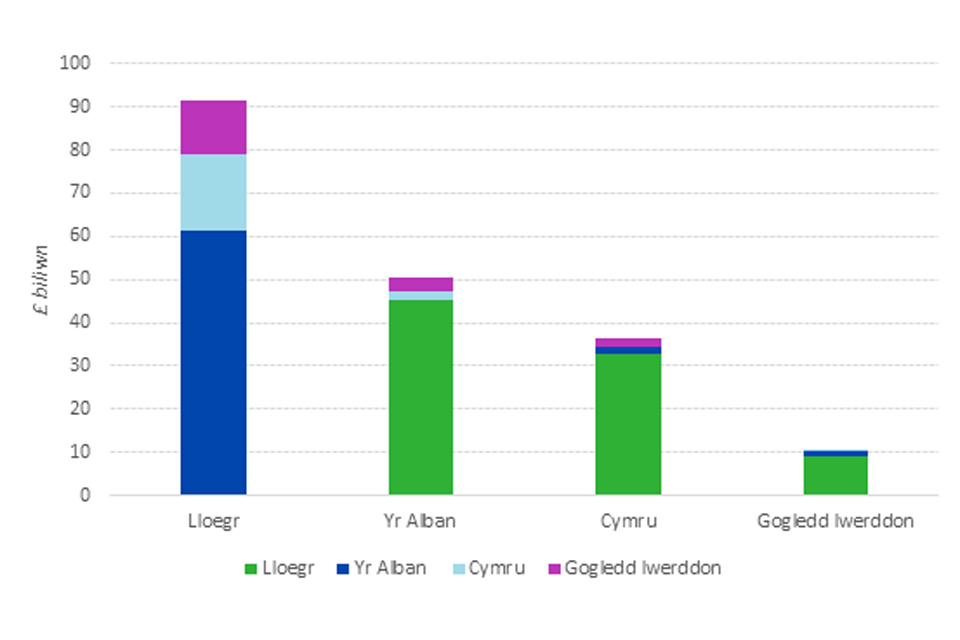

Ffigwr 2.2: Amcangyfrifon ESCoE yn 2015 o werthiannau oddi mewn i’r DU yn ôl gwledydd y DU (£biliwn)

Graff bar o ddata ESCoE yn 2015 yn dangos gwerth gwerthiannau mewn punnoedd, yr oedd pob gwlad yn y DU wedi’u gwerthu i bob un o’r gwledydd eraill yn y DU.

Roedd gwerthiannau Lloegr i’r Alban, Cymru a Gogledd Iwerddon yn tua £61m, £17.5m a £13m yn y drefn honno.

Roedd gwerthiannau’r Alban i Loegr, Cymru a Gogledd Iwerddon yn tua £45m, £2m a £3m.

Roedd gwerthiannau Cymru i Loegr, yr Alban a Gogledd Iwerddon yn tua £33m, £2m a £2m yn y drefn honno.

Roedd gwerthiannau Gogledd Iwerddon i Loegr, yr Alban a Chymru’n tua £9m, £1m a £0.4m yn y drefn honno.

Ffynhonnell: Dadansoddiad yr OIM o Economic Statistics Centre of Excellence (2021)

Noder: Nid yw’n cynnwys llifau o ffynonellau nad ydynt yn breswylwyr (gall nwyddau neu wasanaethau sy’n symud rhwng cenhedloedd y DU fod wedi’u cynhyrchu neu eu darparu gan ffynhonnell nad yw’n breswyliwr yn y DU).

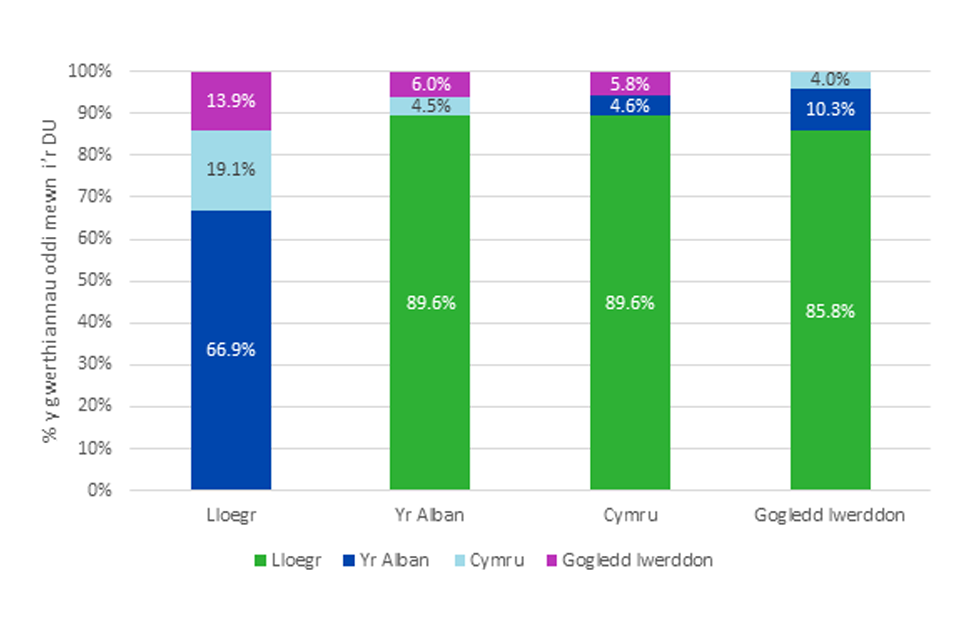

Ffigwr 2.3: Amcangyfrifon ESCoE yn 2015 o werthiannau oddi mewn i’r DU fel cyfran o fasnach ryngranbarthol yn ôl gwledydd y DU

Ffynhonnell: Dadansoddiad yr OIM o Economic Statistics Centre of Excellence (2021)

Noder: Nid yw’n cynnwys llifau o ffynonellau nad ydynt yn breswylwyr (gall nwyddau neu wasanaethau sy’n symud rhwng cenhedloedd y DU fod wedi’u cynhyrchu neu eu darparu gan ffynhonnell nad yw’n breswyliwr yn y DU).

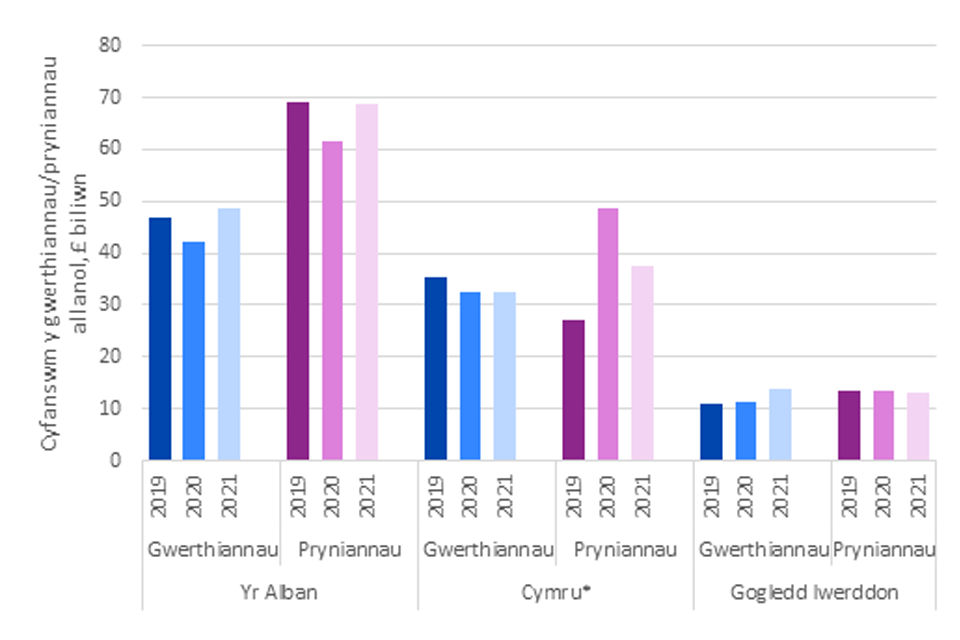

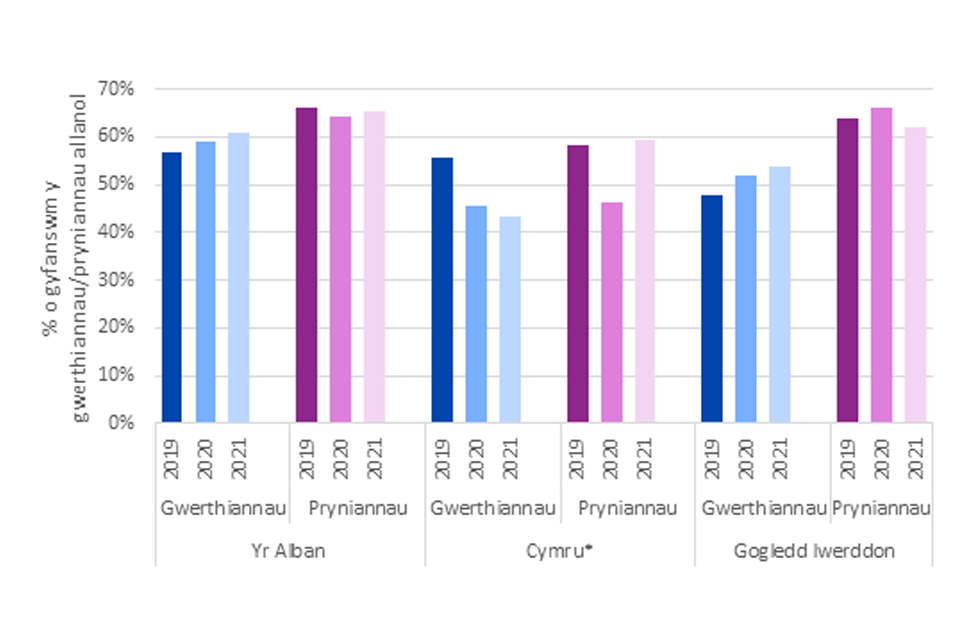

Mae Cymru, yr Alban a Gogledd Iwerddon yn cyhoeddi eu data eu hunain ar fasnach oddi mewn i’r DU, sy’n cynnwys gwerthiannau a phryniannau. Er ein bod yn cynnwys data 2020, effeithiwyd hwn gan y pandemig COVID-19,[footnote 14] felly caiff data 2021 ei gymharu â’r data a oedd ar gael cyn y pandemig, yn 2019. Mae’r tueddiadau cyffredinol yn gyson a’r canfyddiadau yn adroddiad blynyddol 2022 i 2023. Dengys Ffigur 2.4 a Ffigur 2.5:

-

roedd cyfanswm y gwerthiannau oddi mewn i’r DU ar gyfer Cymru, yr Alban a Gogledd Iwerddon yn 2021 yn £94.7 biliwn, ac roedd cyfanswm y pryniannau oddi mewn i’r DU ar gyfer Cymru, yr Alban a Gogledd Iwerddon yn £119.1 biliwn yn 2021

-

o blith y tair gwlad, yr Alban a fasnachodd fwyaf gyda gweddill y DU mewn termau absoliwt yn 2021 (gweler Ffigur 2.4), ac yna Cymru ac wedyn Gogledd Iwerddon, gyda’r gwahaniaethau absoliwt hyn yn debygol o fod oherwydd maint perthynol eu heconomïau yn bennaf

-

roedd gwerth y masnachu oddi mewn i’r DU, fel cyfran o gyfanswm gwerthiannau/pryniannau bob gwlad, yn gyffelyb ar y cyfan ar gyfer Cymru, yr Alban a Gogledd Iwerddon, gan amrywio o 43 i 61% ar gyfer gwerthiannau a 59 i 65% ar gyfer pryniannau yn 2021 (gweler Ffigur 2.5). Mae’r gyfran o welliannau allanol drwy fasnachu oddi mewn i’r DU yn sylweddol uwch ar gyfer bob un o’r gwledydd hyn na’r ffigwr ar gyfer y DU yn ei chyfanrwydd yn 2015 (27%), sy’n awgrymu bod gwledydd y tu hwnt i’r DU yn cyfrif am gyfran llawer uwch o werthiannau Lloegr na’r gwledydd eraill oddi mewn i’r DU

Ffigwr 2.4: Cyfanswm y pryniannau a’r gwerthiannau allanol o/i weddill y DU ar gyfer Cymru, yr Alban a Gogledd Iwerddon ar gyfer 2019 i 2021 (£ biliwn)

Ffynhonnell: Northern Ireland Economic Trade Statistics, 2022; Arolwg Masnach Cymru, 2021*; GDP Quarterly National Accounts Scotland: 2023; Export Statistics Scotland, 2021.

Nodiadau: Ni chafodd y data ei addasu ar gyfer chwyddiant. Mae gwerthiannau/pryniannau allanol yn cyfeirio at fasnach y tu hwnt i Gymru, naill ai i/o weddill y DU, yr UE, y tu hwnt i’r UE, a masnach sydd heb ei neilltuo.

- Mae dadansoddiad yr OIM yn cynnwys gwerthiannau/pryniannau o’r data ar gyfer Gymru sydd heb eu neilltuo. ‘Gwerthiannau/pryniannau heb eu neilltuo’ yw’r rheiny lle mae ymatebwyr wedi methu â neilltuo’r fasnach hon i gyrchfan/tarddiad penodol (gweddill y DU, yr UE, y tu hwnt i’r UE, a Chymru), felly mae’r ffigyrau hyn yn debygol o fod yn amcangyfrif is o fasnach Cymru â gweddill y DU, ac felly dylid eu trin yn ofalus.[footnote 15]

Mae Arolwg Masnach Cymru’n nodi mai data dros dro yw data 2020 a 2021 ar hyn o bryd, mae data 2019 wedi’i ddiweddaru.

Ffigwr 2.5: Masnach oddi mewn i’r DU fel cyfran o gyfanswm gwerthiannau/pryniannau allanol ar gyfer Cymru, yr Alban a Gogledd Iwerddon ar gyfer 2019 i 2021

Graff bar yn dangos cyfran gwerth masnach oddi mewn i’r DU fel cyfran o gyfanswm pryniannau/gwerthiannau allanol ar gyfer yr Alban, Cymru, a Gogledd Iwerddon ar gyfer 2019 i 2021.

O ran yr Alban, roedd 57% o’r gwerthiannau allanol a 66% o’r pryniannau i/o weddill y DU yn 2019; 59% o’r gwerthiannau a 64% o’r pryniannau yn 2020; 61% o’r gwerthiannau a 65% o’r pryniannau yn 2021.

O ran Cymru, roedd 56% o’r gwerthiannau allanol a 58% o’r pryniannau i/o weddill y DU yn 2019; 46% o’r gwerthiannau a 46% o’r pryniannau yn 2020; 43% o’r gwerthiannau a 59% o’r pryniannau yn 2021.

O ran Gogledd Iwerddon, roedd 48% o’r gwerthiannau allanol a 64% o’r pryniannau i/o weddill y DU yn 2019; 52% o’r gwerthiannau a 66% o’r pryniannau yn 2020; 54% o’r gwerthiannau a 62% o’r pryniannau yn 2021.

Ffynhonnell: Northern Ireland Economic Trade Statistics, 2022; Arolwg Masnach Cymru, 2021; GDP Quarterly National Accounts Scotland: 2023; Export Statistics Scotland, 2021.

Nodiadau: Ni chafodd y data ei addasu ar gyfer chwyddiant. Mae gwerthiannau/pryniannau allanol yn cyfeirio at fasnach y tu hwnt i Gymru, naill ai i/o weddill y DU, yr UE, y tu hwnt i’r UE, a masnach sydd heb ei neilltuo.

Mae dadansoddiad yr OIM yn cynnwys gwerthiannau/pryniannau o’r data ar gyfer Gymru sydd heb eu neilltuo. ‘Gwerthiannau/pryniannau heb eu neilltuo’ yw’r rheiny lle mae ymatebwyr wedi methu â neilltuo’r fasnach hon i gyrchfan/tarddiad penodol (gweddill y DU, yr UE, y tu hwnt i’r UE, a Chymru), felly mae’r ffigyrau hyn yn debygol o fod yn amcangyfrif is o fasnach Cymru â gweddill y DU.[footnote 16]

Mae Arolwg Masnach Cymru’n nodi mai data dros dro yw data 2020 a 2021 ar hyn o bryd, mae data 2019 wedi’i ddiweddaru.

Isod, rydym y rhoi ystyriaeth fanylach i’r ystadegau masnach a gynhyrchwyd ar gyfer bob gwlad.[footnote 17]

Data’r Alban

Cafwyd data o ran gwerthiannau’r Alban (allforio) gan ‘Export Statistics Scotland’ sy’n seiliedig ar arolwg busnes yn bennaf.[footnote 18] Mae’r cyhoeddiad hwn yn defnyddio ffynhonnell ddata wahanol i’r rheiny a adroddwyd ar gyfer 2019, a gynhwyswyd gennym yn ein hadroddiad blynyddol ar gyfer 2022 i 2023, sy’n gwella cywirdeb yr amcangyfrifon blynyddol ar gyfer 2019-2021.[footnote 19] Ceir data o ran pryniannau (mewnforio) o’r ‘Quarterly National Accounts’.[footnote 20]

Yn 2021, roedd yr amcangyfrif o werth gwerthiannau’r Alban i weddill y DU yn £48.6 biliwn ac roeddynt yn cyfrif am dros hanner (61%) holl werthiannau allanol yr Alban. Mae hyn yn cyd-fynd ag amcangyfrifon blaenorol.[footnote 21] Yn ogystal â hyn, mae pryniannau o weddill y DU wedi aros yn gyson ag amcangyfrifon blaenorol, ar tua £69 biliwn, sydd hefyd yn cyfrif am dros bron i ddwy ran o dair (65%) o holl bryniannau allanol yr Alban.

Data Cymru

Daw data masnach Cymru o Arolwg Masnach Cymru, sef arolwg ar-lein o fusnesau yng Nghymru.[footnote 22] Mae gwelliannau’n cael eu gwneud i fethodoleg Arolwg Masnach Cymru, a disgrifir canlyniadau arolwg 2021 fel ‘ystadegau swyddogol sy’n cael eu datblygu’ (y derminoleg newydd ar gyfer ‘Ystadegau Arbrofol’). Gwnaed gwelliannau methodolegol, sef priodoli data ar draws blynyddoedd, o ran y data ar gyfer gwerthiannau (allforion) ar gyfer y cyfnod rhwng 2019-2021, ond ni ddefnyddiwyd y dull newydd hwn ar gyfer y data ar gyfer pryniannau (mewnforion).[footnote 23] Felly mae angen bod yn ofalus wrth ddadansoddi’r data ynghylch pryniannau. Mae Arolwg Masnach Cymru hefyd yn cydnabod presenoldeb nifer uchel o bryniannau a gwerthiannau sydd heb eu neilltuo.[footnote 24]

Yn 2021, amcangyfrifwyd bod gwerth gwerthiannau o Gymru i weddill y DU yn £32.5 biliwn, ac roeddynt yn cyfrif am 43% o’r holl werthiannau allanol yng Nghymru. Gwnaed y mwyafrif o’r gwerthiannau yn 2021 i Loegr, sef 84% (£27.2 biliwn), a ddilynwyd gan yr Alban, sef 5% (£1.6 biliwn), a Gogledd Iwerddon, sef 3% (£1.1 biliwn). Roedd 8% (£2.6 biliwn) arall yn werthiannau o fewn y DU a oedd heb eu neilltuo.[footnote 25] Mae’r data’n awgrymu bod gwerthiannau i weddill y DU wedi gostwng o 2019 ymlaen, yr amcangyfrifwyd eu bod yn dod i gyfanswm o £35.3 biliwn, (fodd bynnag, mae’r gyfran o gyfanswm y gwerthiannau allanol wedi cynyddu i 56%, gweler Ffigur 2.55).[footnote 26] Ond cafwyd cynnydd mawr yn y gwerthiannau sydd heb eu neilltuo o 2019 i 2021.[footnote 27]

Roedd y pryniannau i mewn i Gymru o weddill y DU yn £37.4 biliwn yn 2021, sy’n cyfateb i 59% o gyfanswm pryniannau allanol Cymru. O ran 2021, roedd y mwyafrif o’r pryniannau o weddill y DU o Loegr, sef 85% (£31.9 biliwn), a ddilynwyd gan yr Alban a Gogledd Iwerddon, sef 1% (£0.5 biliwn) a 0.4% (£0.2 biliwn) yn y drefn honno. O ran 13% (£4.8 biliwn) arall o bryniannau’r DU, nid oedd modd eu neilltuo.[footnote 28]

Data Gogledd Iwerddon

Mae Asiantaeth Ystadegau ac Ymchwil Gogledd Iwerddon (NISRA) yn cynnal arolwg blynyddol ar fasnach, sef Ystadegau Masnach Economaidd Gogledd Iwerddon (NIETS).[footnote 29] Mae gwelliannau i’r arolwg ar y gweill ar hyn o bryd[footnote 30] a bydd porth data a hyb delweddu data newydd yn cael eu lansio eleni. Yn ogystal ag amcangyfrifon blynyddol y gellir eu cymharu ar gyfer 2019-2021, roedd amcangyfrifon ar gael ar gyfer 2022.

Yn 2021, amcangyfrifwyd bod gwerthiannau Gogledd Iwerddon i weddill y DU yn werth £13.7 biliwn ac roeddynt yn cyfrif am 54% o holl werthiannau allanol Gogledd Iwerddon. Amcangyfrifir bod y pryniannau o weddill y DU yn tua £13.1 biliwn, sy’n cyfrif am 62% o holl bryniannau allanol Gogledd Iwerddon. [footnote 31]

Yn ôl amcangyfrifon diweddar NIETS ar gyfer 2022, amcangyfrifwyd bod y gwerthiannau i weddill y DU wedi cynyddu i £15.7 biliwn, ond o ran cyfran gwerth y fasnach, mae’n dal yr un fath, sef 54%. Mae’r amcangyfrif o’r pryniannau o weddill y DU wedi aros yn sefydlog ar £13.1 biliwn.[footnote 32]

Mae’r Swyddfa Ystadegau Gwladol a CThEF hefyd yn darparu data ar symudiadau masnach rhwng Prydain Fawr a Gogledd Iwerddon.

Mae Arolwg o Fewnwelediadau ac Amodau Busnes[footnote 33] (BICS) y Swyddfa Ystadegau Gwladol, sef arolwg busnes pythefnosol, yn gofyn i fusnesau p’un a ydynt wedi anfon nwyddau o Brydain Fawr i Ogledd Iwerddon, ac o Ogledd Iwerddon i Brydain Fawr, yn ystod y 12 mis diwethaf, a sut yr oedd faint o nwyddau a anfonwyd yn cymharu â’r mis blaenorol.[footnote 34] Mae’r ffynhonnell ddata hon yn darparu modd defnyddiol i groeswirio data er mwyn cael deall unrhyw newidiadau o ran ymddygiad dros gyfnod o amser. Roedd cyfartaledd o 4.5% o fusnesau[footnote 35] yn dweud eu bod wedi anfon nwyddau o Brydain Fawr i Ogledd Iwerddon yn y 12 mis diwethaf[footnote 36] (er bod hynny’n cynrychioli cyfran isel o fusnesau, fel y dangosir isod yn nata Tollau CThEF, mae hyn yn cynrychioli nwyddau sydd o gryn werth o Brydain Fawr i Ogledd Iwerddon). Mae data BICS hefyd yn dangos bod llai na 2% o fusnesau wedi anfon nwyddau o Ogledd Iwerddon i Brydain Fawr yn y 12 mis diwethaf.[footnote 37] Yn nhermau faint o nwyddau a anfonwyd, dengys data BICS bod tua 48% o fusnesau’n adrodd bod y lefelau wedi aros yr un fath o ran gwerthiannau o Brydain Fawr i Ogledd Iwerddon, dywedodd 24% o fusnesau bod y lefelau wedi gostwng, a dywedodd 5% o fusnesau bod y lefelau wedi cynyddu.[footnote 38] O ran faint o nwyddau a anfonir o Ogledd Iwerddon i Brydain Fawr, gwelwyd cyfrannau tebyg. Dywedodd 51% o’r busnesau bod y lefelau wedi aros yr un fath o ran gwerthiannau o Ogledd Iwerddon i Brydain Fawr, roedd 28% yn dweud bod y lefelau wedi gostwng, ac roedd y lefelau wedi cynyddu ar gyfer 3% o’r busnesau.[footnote 39] Mae’r ymatebion hyn wedi aros yn gymharol gyson dros gyfnod o amser.

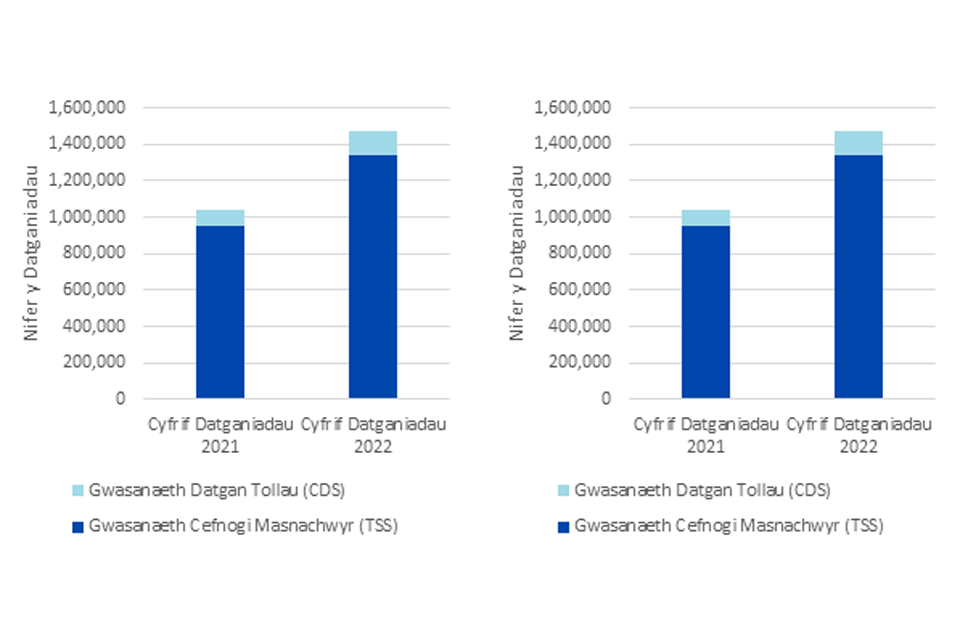

Mae CThEF yn adrodd ynghylch symudiadau nwyddau i mewn i Ogledd Iwerddon o Brydain Fawr, ar sail data tollau. [footnote 40] Yn ôl adroddiad CThEF, ‘Total value associated with full declarations cleared by HMRC for movements of goods into Northern Ireland from Great Britain in 2022 was £14.1 billion, up 13% from the 2021 total value of £12.4 billion.’ [footnote 41] O ran cyd-destun, roedd gwerth datganiadau tollau yn 2021 yn cynrychioli tua 24% o Gynnyrch Domestig Gros Gogledd Iwerddon. [footnote 42] Mae CThEF yn adrodd hefyd, ‘Total number of full declarations cleared by HMRC for movements of goods into Northern Ireland from Great Britain in 2022 was 1,470,000, up by 41% when compared with the 2021 declaration count of 1,040,000. Total number of unique businesses moving goods into Northern Ireland from Great Britain in 2022 was 12,800, up by 22% when compared with the 2021 business count of 10,500’. [footnote 43] Er bod y data’n dangos bod cyfanswm nifer y datganiadau llawn a gliriwyd gan CThEF, a chyfanswm nifer y busnesau unigryw sy’n symud nwyddau i mewn i Ogledd Iwerddon o Brydain, fel y gwelir yn Ffigur 2.6, wedi cynyddu o 2021 i 2022, mae CThEF yn cynghori y dylid cymryd gofal wrth ddod i gasgliadau ynghylch y newidiadau o un flwyddyn i’r llall, o ystyried bod y data’n adrodd y dyddiad y cafodd y nwyddau eu clirio, ac nid pryd y symudwyd y nwyddau. Ni chafodd y data ond ei gasglu o Ionawr 2021, felly, yn ystod blwyddyn gyntaf casglu’r data, mae’n debygol y byddai llai na blwyddyn lawn o drafodiadau wedi’u cofnodi oherwydd yr oedi o ran adrodd. [footnote 44]

Ffigwr 2.6: Cyfrif blynyddol o’r datganiadau llawn a chyfrif o’r busnesau sy’n gysylltiedig â datganiadau llawn a gliriwyd gan CThEF wedi’u rhannu yn ôl gwahanol systemau datgan

Dwy siart far yn dangos y cyfrif blynyddol o ddatganiadau llawn (y siart far gyntaf) a chyfrif o’r busnesau (yr ail siart far) sy’n gysylltiedig â datganiadau llawn a gliriwyd gan CThEF wedi’u rhannu yn ôl gwahanol systemau datgan.

Mae’r siart far gyntaf sy’n dangos nifer y datganiadau gyda datganiadau llawn a gliriwyd gan CThEF, yn dangos, yn 2021, mai cyfanswm nifer y datganiadau oedd 1,040,000 gyda’r Gwasanaeth Cymorth i Fasnachwyr (TSS) yn cyfrif am 950,000 o ddatganiadau a’r Gwasanaeth Datganiadau Tollau (CDS) yn cyfrif am 90,000 o ddatganiadau. Yn 2022, cyfanswm nifer y datganiadau oedd 1,470,000 gyda’r Gwasanaeth Cymorth i Fasnachwyr (TSS) yn cyfrif am 1,340,000 o ddatganiadau a’r Gwasanaeth Datganiadau Tollau (CDS) yn cyfrif am 130,000 o ddatganiadau.

Mae’r ail siart far sy’n dangos y cyfrif o fusnesau a chanddynt ddatganiadau llawn a gliriwyd gan CThEF, yn dangos, yn 2021, mai cyfanswm y cyfrif o fusnesau oedd 10,500, gyda’r Gwasanaeth Cymorth i Fasnachwyr (TSS) yn cyfrif am 9,500 o fusnesau a’r Gwasanaeth Datganiadau Tollau (CDS) yn cyfrif am 1,200 o fusnesau. Yn 2022, cyfanswm y cyfrif o fusnesau oedd 12,800, gyda’r Gwasanaeth Cymorth i Fasnachwyr (TSS) yn cyfrif am 12,100 o fusnesau a’r Gwasanaeth Datganiadau Tollau (CDS) yn cyfrif am 1,400 o fusnesau.

Ffynhonnell: Data gweinyddol o Gwasanaeth Datgan Tollau CThEF

Pwy sy’n masnachu oddi mewn i’r DU?

Yn yr adran hon, rydym yn adolygu’r dystiolaeth orau sydd ar gael i ddarparu mewnwelediadau i’r graddau y mae gwahanol fathau o fusnesau’n masnachu â rhannau eraill o’r DU, ynghyd â’r rhwystrau posibl a wynebir ganddynt. Rydym hefyd yn nodi p’un a fu newid ers adroddiad blynyddol 2022 i 2023. Rydym yn dibynnu ar yr Arolwg o Fewnwelediadau ac Amodau Busnes[footnote 45] (BICS), gan y Swyddfa Ystadegau Gwladol, sy’n cynnwys cwestiynau ynghylch cyfran y busnesau yn y DU sy’n masnachu â gwledydd eraill yn y DU, ynghyd â’r heriau a wynebir gan fusnesau wrth wneud hynny, a data ar fasnach genedlaethol. Nodir bod data’n seiliedig ar amcangyfrifon a bwysolwyd o’r arolwg busnesau pythefnosol (BICS) ynghylch perfformiad ariannol, y gweithlu, prisiau, masnach a gwytnwch busnesau. Anfonwyd yr arolwg i tua 39,000 o fusnesau yn y DU, ac mae’r canlyniadau a gyflwynir yn yr adroddiad hwn yn seiliedig ar gyfradd ymateb o tua 20%-30% (7,800 - 11,700 o fusnesau) ar draws Tonnau 63 - 95 o’r arolwg.[footnote 46]

Gofynnodd BICS i fusnesau p’un a oeddent wedi gwerthu nwyddau neu wasanaethau i/o wledydd eraill y DU.[footnote 47] Cynhwyswyd cwestiwn newydd ar bryniannau yn y BICS ar gyfer Hydref 2023. Nid oes ond un pwynt data ar gyfer pryniannau, felly nid ydym yn dod i gasgliadau o’r ymatebion ond yn hytrach yn adrodd y canfyddiadau’n unig. Y flwyddyn nesaf, bydd rhagor o bwyntiau data’n ein galluogi i wneud cymariaethau mwy buddiol.

Mae’r canlyniadau’n gyson â’r canfyddiadau yn adroddiad blynyddol 2022 i 2023, gyda thua 15% o fusnesau’n adrodd eu bod wedi gwerthu i wledydd eraill y DU.[footnote 48] Er cymhariaeth, roedd tua 10% o fusnesau wedi allforio’n rhyngwladol yn y 12 mis diwethaf.[footnote 49] Roedd tua 10% o fusnesau’n adrodd eu bod wedi prynu gan wledydd eraill y DU o fewn y 12 mis diwethaf.[footnote 50]

Masnach yn ôl sectorau diwydiant

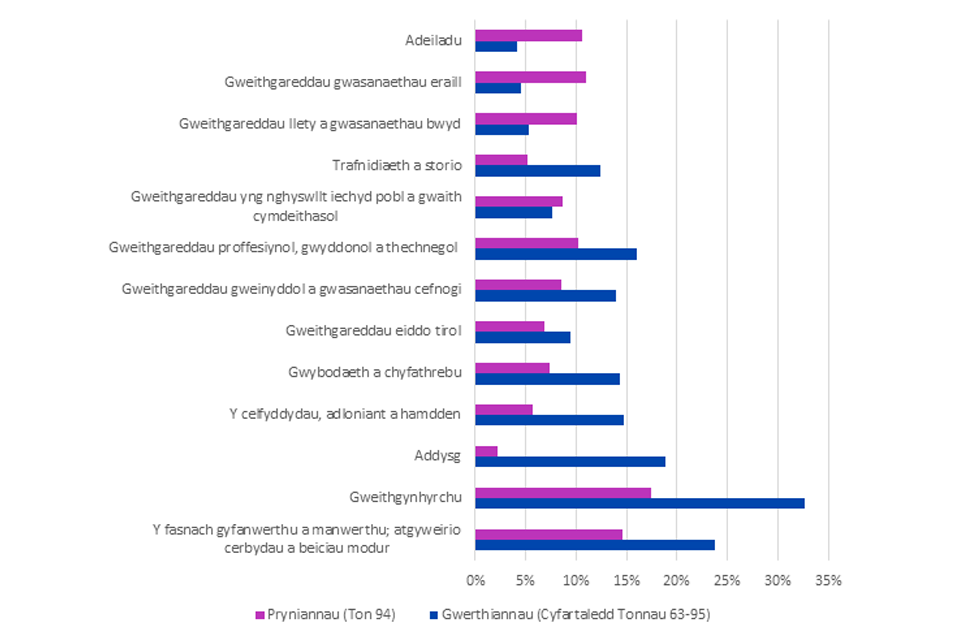

Mae tystiolaeth BICS yn awgrymu, ar y cyfan, bod busnesau yn y sectorau gweithgynhyrchu a chyfanwerthu a manwerthu yn fwy tebygol o fasnachu â gwledydd eraill y DU (gweler Ffigur 2.7.7). Ar gyfartaledd, mae canlyniadau’r arolwg yn dangos bod dros 30% o fusnesau o fewn y diwydiant gweithgynhyrchu yn gwerthu i wledydd eraill y DU, tra bo tua 18% o fusnesau yn y sector hwn yn nodi eu bod yn prynu gan wledydd eraill y DU (mae data ynghylch pryniannau’n un pwynt data).[footnote 51] O ran busnesau o fewn diwydiant y fasnach gyfanwerthu a manwerthu, ar gyfartaledd, mae tua 25% yn gwerthu i wledydd eraill y DU, tra bo tua 15% yn dweud eu bod yn prynu gan wledydd eraill y DU.[footnote 52]

Ffigwr 2.7: Cyfran y busnesau sy’n gwneud gwerthiannau/pryniannau oddi mewn i’r DU yn ôl sectorau diwydiant

Graff bar yn dangos cyfran y busnesau sy’n gwneud pryniannau a gwerthiannau oddi mewn i’r DU yn ôl sectorau diwydiant.

O ran y sector Adeiladu, cyfran y busnesau â phryniannau o weddill y DU yw 11% ac mae cyfran y busnesau a oedd wedi gwerthu i Weddill y DU yn gyfartaledd o 4%.

O ran y sector gweithgareddau gwasanaethau eraill, cyfran y busnesau â phryniannau o weddill y DU yw 11% ac mae cyfran y busnesau a oedd wedi gwerthu i Weddill y DU yn gyfartaledd o 5%.

O ran y sector gweithgareddau llety a bwyd, cyfran y busnesau â phryniannau o weddill y DU yw 10 ac mae cyfran y busnesau a oedd wedi gwerthu i Weddill y DU yn gyfartaledd o 5%.

O ran y sector trafnidiaeth a storio, cyfran y busnesau â phryniannau o weddill y DU yw 5% ac mae cyfran y busnesau a oedd wedi gwerthu i Weddill y DU yn gyfartaledd o 12%.

O ran y sector gweithgareddau iechyd pobl a gwaith cymdeithasol, cyfran y busnesau â phryniannau o weddill y DU yw 9% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 8%.

O ran y sector gweithgareddau proffesiynol, gwyddonol a thechnegol, cyfran y busnesau â phryniannau o weddill y DU yw 10% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 16%.

O ran y sector gweithgareddau gweinyddol a chefnogi, cyfran y busnesau â phryniannau o weddill y DU yw 9% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 14%.

O ran y sector gweithgareddau eiddo tirol, cyfran y busnesau â phryniannau o weddill y DU yw 7% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 9%.

O ran y sector gwybodaeth a chyfathrebu, cyfran y busnesau â phryniannau o weddill y DU yw 7% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 14%.

O ran sector y celfyddydau, adloniant a hamdden, cyfran y busnesau â phryniannau o weddill y DU yw 6% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 15%.

O ran y sector addysg, cyfran y busnesau â phryniannau o weddill y DU yw 2% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 19%.

O ran y sector gweithgynhyrchu, cyfran y busnesau â phryniannau o weddill y DU yw 18% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 33%.

O ran y fasnach gyfanwerthu a manwerthu; y sector atgyweirio cerbydau a beiciau modur, cyfran y busnesau â phryniannau o weddill y DU yw 15% ac mae cyfran y busnesau a oedd wedi gwerthu i weddill y DU yn gyfartaledd o 24%.

Ffynhonnell: Yr Arolwg o Fewnwelediadau ac Amodau Busnes

Cwestiynau BICS: ‘In the last 12 months, has your business sold goods or services to customers in other UK nations?’ ‘In the last 12 months, has your business purchased goods or services from suppliers in other UK nations’.

Nodiadau: Data ar Werthiannau: Cyfartaledd Ton 63 (8-21 Awst 2022), Ton 68 (17-30 Hydref 2022), Ton 75 (23 Ionawr - 5 Chwefror 2023), Ton 81 (17 Ebrill 2023 i 30 Ebrill 2023), Ton 88 (24 Gorffennaf 2023 i 6 Awst 2023) a Thon 95 (30 Hydref 2023 i 12 Tachwedd 2023). Data ar Werthiannau: Ton 94 (16 Hydref 2023 i 29 Hydref 2023).

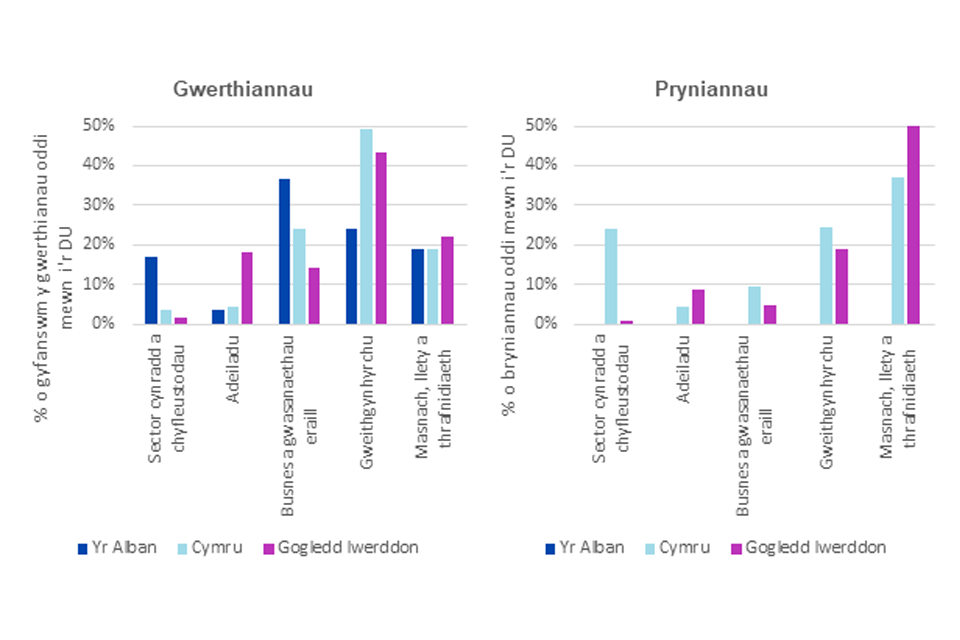

Mae’r data ar fasnach genedlaethol yn dangos bod cyfran y gwerthiannau oddi mewn i’r DU yn ôl sectorau diwydiant yn amrywio yn ôl gwledydd y DU (gweler Ffigur 2.8). Er enghraifft, yng Nghymru a Gogledd Iwerddon, mae’r sector Gweithgynhyrchu’n cyfrif am y gwerth mwyaf o ran gwerthiannau i weddill y DU, tra yn yr Alban, Busnes a gwasanaethau eraill oedd y sector mwyaf. Mae hyn yn gyson â’n canfyddiadau o fewn adroddiad blynyddol 2022 i 2023.

-

yn 2021, roedd gwerthiannau’r Alban i weddill y DU yn dibynnu’n helaeth ar Fusnes a gwasanaethau eraill[footnote 53], yn enwedig gweithgareddau ariannol ac yswiriant, yr amcangyfrifwyd eu bod yn werth £9.2 biliwn (19% o werthiannau’r Alban). Mewn cymhariaeth, roedd gwerthiannau rhyngwladol yn dibynnu mwy ar weithgynhyrchu.[footnote 54] Bu hon yn duedd gyson ers 2019. Nid yw’r data o ran pryniannau yn ôl sectorau ar gyfer 2021 ar gael ar gyfer yr Alban[footnote 55]

-

o ran Cymru, yn 2021, roedd y sector gweithgynhyrchu yn cyfrif am bron i hanner (49.1%, £16.0 biliwn) gwerth gwerthiannau i weddill y DU.[footnote 56] Dilynwyd hyn gan y sector busnes a gwasanaethau eraill (23.9%, £7.8 biliwn). Y sector masnach, llety a thrafnidiaeth oedd yn cyfrif am y gyfran uchaf o bryniannau yng Nghymru o weddill y DU yn 2021, sef 37.2% (£13.9 biliwn).[footnote 57] Dilynwyd hyn gan y ffaith bod bron i chwarter y pryniannau yn dod o’r sector gweithgynhyrchu (24.5%, £9.1 biliwn), yn 2021

-

o ran Gogledd Iwerddon, roedd y sector gweithgynhyrchu hefyd yn cyfrif am bron i hanner (43%, £5.9 biliwn) gwerth y gwerthiannau o weddill y DU. Roedd y sector masnach, llety a thrafnidiaeth yn cyfrif am y gyfran uchaf o bryniannau yng Ngogledd Iwerddon o weddill y DU yn 2021, sef 64.7% (£8.5 biliwn). Mae hyn yn gyson â data ar gyfer pryniannau yn 2019 a 2020, a gweithgynhyrchu oedd y sector mwyaf ond un (19.1%, £2.5 biliwn yn 2021)

Ffigwr 2.8: Amcangyfrifon o werthiannau/pryniannau oddi mewn i’r DU yn ôl sectorau diwydiant, 2021

Dau graff bar yn dangos amcangyfrifon o werthiannau a phryniannau yn 2021 i/o wledydd eraill y DU ar gyfer yr Alban, Cymru a Gogledd Iwerddon ar gyfer pum sector diwydiant eang (y sector cynradd a chyfleustodau; adeiladu; busnes a gwasanaethau eraill; gweithgynhyrchu; a masnach, llety a thrafnidiaeth).

Mae’r siart far gyntaf, sy’n dangos cyfran y gwerthiannau oddi mewn i’r DU yn ôl sectorau diwydiant eang, yn dangos, o ran yr Alban, y gwnaed 17% o’r gwerthiannau i wledydd eraill y DU gan y sector cynradd a chyfleustodau; 4% gan y sector adeiladu; 37% gan y sector busnes a gwasanaethau eraill; 24% gan y sector gweithgynhyrchu; a 19% gan y sector masnach, llety a thrafnidiaeth. O ran Cymru, gwnaed 4% o’r gwerthiannau i wledydd eraill y DU gan y sector cynradd a chyfleustodau; 4% gan y sector adeiladu; 24% gan y sector busnes a gwasanaethau eraill; 49% gan y sector gweithgynhyrchu; a 19% gan y sector masnach, llety a thrafnidiaeth. O ran Gogledd Iwerddon, gwnaed 2% o’r gwerthiannau i wledydd eraill y DU gan y sector cynradd a chyfleustodau; 18% gan y sector adeiladu; 14% gan y sector busnes a gwasanaethau eraill; 43% gan y sector gweithgynhyrchu; a 22% gan y sector masnach, llety a thrafnidiaeth.

Mae’r ail siart far yn dangos cyfran y pryniannau oddi mewn i’r DU yn ôl sectorau diwydiant eang. O ran yr Alban, nid oedd unrhyw ddata ynghylch pryniannau yn ôl sectorau yn 2021. O ran Cymru, gwnaed 24% o’r pryniannau gan wledydd eraill y DU gan y sector cynradd a chyfleustodau; 4% gan y sector adeiladu; 10% gan y sector busnes a gwasanaethau eraill; 24% gan y sector gweithgynhyrchu; a 37% gan y sector masnach, llety a thrafnidiaeth. O ran Gogledd Iwerddon, gwnaed 1% o’r pryniannau gan wledydd eraill y DU gan y sector cynradd a chyfleustodau; 9% gan y sector adeiladu; 5% gan y sector busnes a gwasanaethau eraill; 19% gan y sector gweithgynhyrchu; a 65% gan y sector masnach, llety a thrafnidiaeth.

Ffynhonnell: Northern Ireland Economic Trade Statistics, 2022;; Arolwg Masnach Cymru, 2021; GDP Quarterly National Accounts Scotland: 2023; Export Statistics Scotland, 2021.

Noder: Nid yw’r Alban yn rhyddhau data ynghylch pryniannau yn ôl sector.

Masnach yn ôl maint busnesau

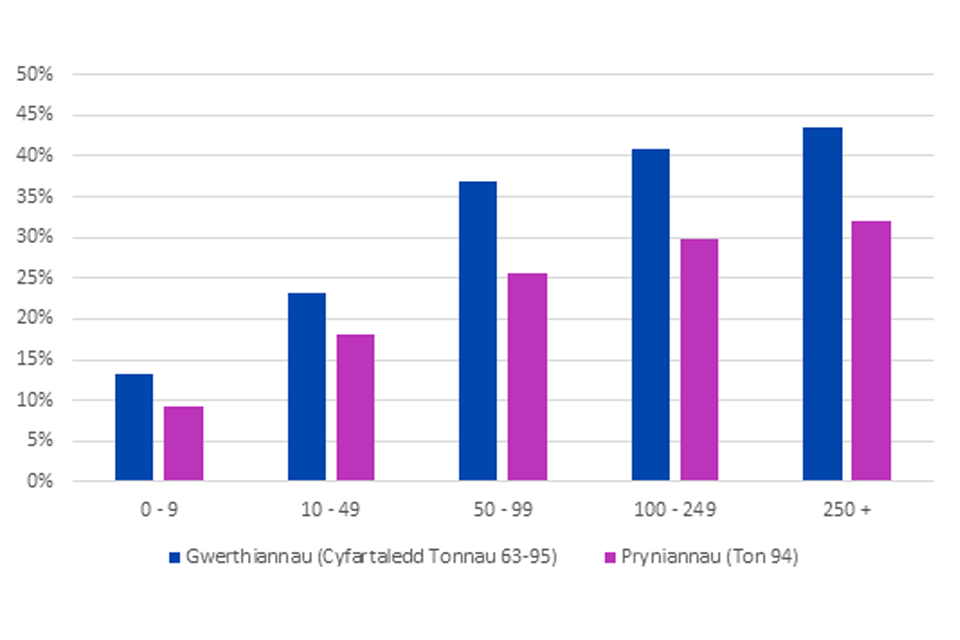

Mae ein dadansoddiad o’r dystiolaeth sydd ar gael yn awgrymu bod maint busnesau’n parhau i effeithio ar y tebygolrwydd o fasnachu oddi mewn i’r DU. Mae tystiolaeth o’r BICS yn awgrymu fod busnesau mwy yn fwy tebygol o fasnachu ar draws y DU na rhai llai, yn nhermau gwerthiannau a phryniannau.[footnote 58] Fel y dangosir yn Ffigur 2.9., gwnaeth llai na 15% o ficrofusnesau (0-9 o weithwyr) werthiannau i wledydd eraill y DU, mewn cymhariaeth â 40% o fusnesau mawr (250+ o weithwyr). Adlewyrchir y duedd hon o ran pryniannau hefyd.

Ffigwr 2.9: Y gyfran o fusnesau sydd â gwerthiannau/pryniannau oddi mewn i’r DU yn ôl band maint (cyflogeion)

Graff bar sy’n dangos cyfran y busnesau sydd â gwerthiannau a phryniannau i/o weddill y DU yn ôl band maint.

Dengys y graff bod cyfartaledd o 13% o fusnesau â 0-9 o gyflogeion wedi gwerthu i wledydd eraill y DU, a bod 9% wedi prynu gan wledydd eraill y DU.

O ran busnesau â 10-49 o gyflogeion, roedd cyfartaledd o 23% yn gwerthu i wledydd eraill y DU ac, o ran pryniannau, roedd y ffigur hwn yn 18%.

Roedd cyfartaledd o 37% o fusnesau â 50-99 o gyflogeion wedi gwerthu i wledydd eraill y DU, ac 26% wedi prynu gan wledydd eraill y DU.

O ran busnesau â 100-249 o gyflogeion, roedd cyfartaledd o 41% yn gwerthu i wledydd eraill y DU a 30% wedi prynu gan wledydd eraill y DU.

Roedd cyfartaledd o 43% o fusnesau a chanddynt dros 250 o gyflogeion wedi gwerthu i wledydd eraill y DU, ac roedd 32% wedi prynu gan wledydd eraill y DU.

Ffynhonnell: Yr Arolwg o Fewnwelediadau ac Amodau Busnes

Cwestiynau BICS: ‘In the last 12 months, has your business sold goods or services to customers in other UK nations?’ ‘In the last 12 months, has your business purchased goods or services from suppliers in other UK nations’.

Nodiadau: Busnesau bach sy’n cyfrif am gyfran fawr o sampl y BICS

Data ar Werthiannau: Cyfartaledd Ton 63 (8-21 Awst 2022), Ton 68 (17-30 Hydref 2022), Ton 75 (23 Ionawr - 5 Chwefror 2023), Ton 81 (17 Ebrill 2023 i 30 Ebrill 2023), Ton 88 (24 Gorffennaf 2023 i 6 Awst 2023) a Thon 95 (30 Hydref 2023 i 12 Tachwedd 2023). Data ar Werthiannau: Ton 94 (16 Hydref 2023 i 29 Hydref 2023).

Ar y cyfan, cefnogir tystiolaeth o’r BICS gan ddata arall ynghylch masnach oddi mewn i’r DU, o Gymru, yr Alban a Gogledd Iwerddon, fel y gwelir yn Ffigur 2.10.

-

o ran yr Alban a Gogledd Iwerddon, o 2019-2021, cafwyd darlun cyson bod busnesau mwy yn cynrychioli cyfran uwch o werthiannau i weddill y DU (cyfran o tua 60% ar gyfer yr Alban, a thua 45% ar gyfer Gogledd Iwerddon)

-

o ran Cymru, yn 2021, roedd busnesau mawr yn cyfrif am gyfran uwch o’r fasnach ar draws y DU na rhai llai, yn nhermau gwerthiannau (38%, £12.4 biliwn) a phryniannau (64%, £23.8 biliwn).[footnote 59] O ran gwerthiannau, mae hyn yn newid o 2019, pryd gwelwyd, o ychydig, mai busnesau canolig eu maint oedd â’r gyfran fwyaf o gyfanswm y gwerthiannau i weddill y DU (39%, £13.6 biliwn), a ddilynwyd yn agos gan fusnesau mawr (38%, £13.3 biliwn). O ran pryniannau, mae’r duedd wedi aros yr un fath, gyda busnesau mawr yn cynrychioli’r mwyafrif o’r fasnach i weddill y DU (57%, £15.6 biliwn yn 2019)

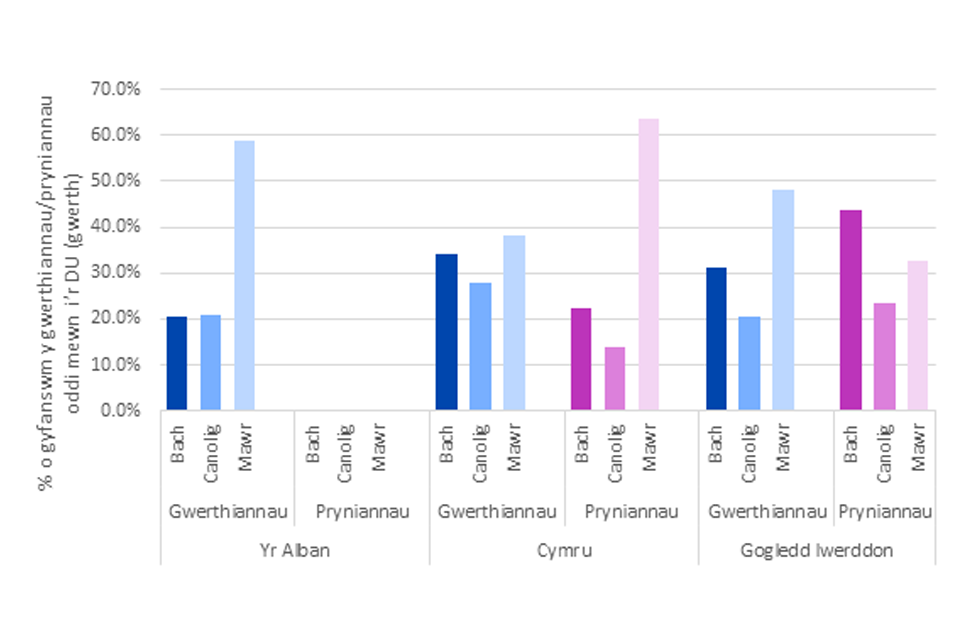

Ffigwr 2.10: Amcangyfrifon o werthiannau/pryniannau oddi mewn i’r DU yn ôl maint busnesau, 2021

Graff bar yn dangos amcangyfrifon o werthiannau a phryniannau i/o wledydd eraill y DU, ar gyfer yr Alban, Cymru a Gogledd Iwerddon, yn ôl maint busnesau (Bach = 0-49 o gyflogeion, Canolig = 50-249 o gyflogeion, Mawr = 250+ o gyflogeion).

O ran yr Alban, gwnaed 20% o’r gwerthiannau i wledydd eraill y DU gan fusnesau Bach, 21% gan fusnesau Canolig, a 59% gan fusnesau Mawr. O ran yr Alban, nid oedd unrhyw ddata ynghylch pryniannau yn ôl maint busnesau yn 2021.

O ran Cymru, gwnaed 34% o’r gwerthiannau i wledydd eraill y DU gan fusnesau Bach, 28% gan fusnesau Canolig, a 38% gan fusnesau Mawr. O ran Cymru, gwnaed 22% o’r pryniannau gan wledydd eraill y DU gan fusnesau Bach, 14% gan fusnesau Canolig, a 64% gan fusnesau Mawr.

O ran Gogledd Iwerddon, gwnaed 31% o’r gwerthiannau i wledydd eraill y DU gan fusnesau Bach, 20% gan fusnesau Canolig, a 48% gan fusnesau Mawr. O ran Gogledd Iwerddon, gwnaed 44% o’r pryniannau gan wledydd eraill y DU gan fusnesau Bach, 24% gan fusnesau Canolig, a 33% gan fusnesau Mawr.

Ffynhonnell: Northern Ireland Economic Trade Statistics, 2022; Arolwg Masnach Cymru, 2021; GDP Quarterly National Accounts Scotland: 2023; Export Statistics Scotland, 2021.

Noder: Nid yw’r Alban yn rhyddhau data ynghylch pryniannau

Dyma feintiau busnesau: Bach = 0-49 o weithwyr, Canolig = 50-249 o weithwyr, Mawr = 250+ o weithwyr

Profiadau o fasnach oddi mewn i’r DU

Ar sail y BICS[footnote 60], mae’r sefyllfa’n parhau, o ran dros hanner y busnesau a werthodd nwyddau a gwasanaethau i gwsmeriaid yng ngwledydd eraill y DU, nid oeddynt wedi wynebu unrhyw heriau wrth wneud hynny.[footnote 61] O’r busnesau hynny a oedd wedi ymwneud â masnachu â gwledydd eraill y DU, mae’r nifer sy’n profi heriau o ganlyniad i wahaniaethau o ran rheolau neu reoliadau yn isel, sef llai na 10%, ac mae wedi parhau i fod yn isel dros gyfnod o amser.[footnote 62] Yn adroddiad blynyddol 2022 i 2023, nodwyd mai costau trafnidiaeth[footnote 63] oedd y broblem fwyaf, ond, erbyn hyn, diffyg galw[footnote 64] yw’r pryder mwyaf a adroddwyd, gyda 17% o fusnesau’n nodi’r broblem hon. Nodwyd y profwyd heriau’n ymwneud â Phrotocol Gogledd Iwerddon gan gyfartaledd o 8% o fusnesau wrth werthu nwyddau neu wasanaethau i wledydd eraill yn y DU.[footnote 65]

Casgliad

Yn 2021, roedd masnach oddi mewn i’r DU yn dal i fod yn bwysig i wledydd y DU, gan gynrychioli rhwng 43% a 65% o werthiannau a phryniannau allanol Cymru, yr Alban a Gogledd Iwerddon. Roedd hyn yn cynrychioli gwerth £94.7 biliwn o werthiannau oddi mewn i’r DU ar gyfer Cymru, yr Alban a Gogledd Iwerddon, ynghyd â £119.1 biliwn o ran pryniannau oddi mewn i’r DU yn 2021. Hyd yma, nid ydym yn gweld llawer o newid dros amser, naill ai wrth edrych yn ôl i 2019 neu, yn achos Gogledd Iwerddon, lle mae gennym niferoedd mwy cyfredol, wrth edrych ymlaen at 2022. Mae’n rhy fuan i wneud sylwadau ar dueddiadau cyffredinol o ystyried y problemau o ganlyniad i Covid-19. Nid yw data cyfredol ar gyfer Lloegr ar gael.[footnote 66] Fel y nodwyd yn adroddiad blynyddol y llynedd, roedd y Ganolfan Ragoriaeth Ystadegau Economaidd (ESCoE) yn amcangyfrif bod cyfanswm y gwerthiannau oddi mewn i’r DU (sy’n cynnwys ffigyrau ar gyfer Lloegr) yn dod i tua £190 biliwn yn 2015.

Yn yr adroddiad ar gyfer eleni, rydym yn defnyddio data ychwanegol y Swyddfa Ystadegau Gwladol gan BICS a CThEF, i gael gwell dealltwriaeth o lifau masnach rhwng Prydain Fawr a Gogledd Iwerddon. Mae data BICS yn awgrymu bod cyfartaledd o 4.5% o fusnesau’n dweud eu bod wedi anfon nwyddau o Brydain Fawr i Ogledd Iwerddon yn y 12 mis diwethaf (er bod hyn yn cynrychioli cyfran isel o fusnesau, mae hyn yn cynrychioli gwerth sylweddol o ran nwyddau o Brydain Fawr i Ogledd Iwerddon, gyda CThEF yn adrodd ‘Total value associated with full declarations cleared by HMRC for movements of goods into Northern Ireland from Great Britain in 2022 was £14.1 billion, up 13% from the 2021 total value of £12.4 billion’. O ran cyd-destun, roedd gwerth datganiadau tollau yn 2021 yn cynrychioli tua 24% o Gynnyrch Domestig Gros Gogledd Iwerddon[footnote 67]. O ran nwyddau a anfonwyd o Ogledd Iwerddon i Brydain Fawr, roedd hyn yn llai na 2%. Ar ben hynny, mae CThEF yn adrodd, ar sail data tollau, ‘the total number of unique businesses moving goods into Northern Ireland from Great Britain in 2022 is 12,800, up by 22% when compared with the 2021 business count of 10,500’, er y dylid cymryd gofal wrth gymharu ffigyrau o un flwyddyn i’r llall oherwydd oedi cyn cael data, fel yr eglurwyd ym mharagraff 2.21.

Mae tystiolaeth BICS yn dangos, yn gyffredinol, bod busnesau yn y sectorau masnach gweithgynhyrchu a chyfanwerthu a manwerthu yn fwy tebygol o fasnachu â gwledydd eraill yn y DU. Mae data masnach cenedlaethol yn dangos bod cyfran y gwerthiannau yn ôl sectorau diwydiant yn amrywio yn ôl gwledydd y DU. Er enghraifft, yng Nghymru a Gogledd Iwerddon, roedd y sector Gweithgynhyrchu yn cyfrif am y gwerth mwyaf o ran gwerthiannau i weddill y DU, tra yn yr Alban, busnes a gwasanaethau eraill oedd y sector mwyaf. O ran pryniannau oddi mewn i’r DU, nid oes gennym ond data ar gyfer Cymru a Gogledd Iwerddon, sy’n dangos i ni mai pryniannau o’r sector Masnach, Llety a Thrafnidiaeth sy’n cyfrif am y gyfran fwyaf o gyfanswm y pryniannau allanol, a ddilynir gan y sector Gweithgynhyrchu. Bu hon yn duedd gyson o ran gwerthiannau a phryniannau yn ôl sector diwydiant oddi mewn i’r DU ers 2019.

Yn 2021, yn nhermau gwerthiannau oddi mewn i’r DU, gwelsom fod cwmnïau mwy yn cyfrannu cyfran uwch o gyfanswm y gwerthiannau allanol i weddill y DU ar gyfer Cymru, yr Alban a Gogledd Iwerddon. Mae hyn yn duedd gyson ers 2019 o ran yr Alban a Gogledd Iwerddon. O ran Cymru, yn 2019, o ychydig, busnesau o faint canolig oedd â’r gyfran fwyaf o werthiannau o fewn y DU, sef 39%, o gymharu â busnesau mawr, sef 38%. Ar ben hynny, ar y cyfan, caiff y data hwn ar gyfer masnachu oddi mewn i’r DU ei gefnogi gan dystiolaeth o’r BICS, sy’n dal i ddangos i ni fod masnachu’n fwy cyffredin ymhlith busnesau mwy.

Yn olaf, rydym yn dal i weld bod busnesau yn gyffredinol yn ei chael yn hawdd masnachu â gwledydd eraill o fewn y DU, gyda’r mwyafrif o gwmnïau yn ymateb i’r BICS gan ddweud nad ydynt wedi gorfod wynebu unrhyw heriau.

Yn gyffredinol, mae’r data sydd ar gael ynghylch masnachu oddi mewn i’r DU yn dal i fod yn gyfyngedig, ond mae gwelliannau ar y gweill. Fel y nodwyd ym Map Llywio Strategaeth Ddata’r[footnote 68] OIM, dylai prosiectau yr ymgymerir â hwy wella’r gyd-ddealltwriaeth o’r modd y mae marchnad fewnol y DU yn gweithredu. Disgwyliwn y bydd amcangyfrifon o ran masnachu oddi mewn i’r DU, sy’n cynnwys pob un o bedair gwlad y DU, ar gael erbyn hydref 2024. Yn ogystal â hyn, y flwyddyn nesaf, gyda rhagor o bwyntiau data, bydd modd i ni wneud cymariaethau gwell o ran gwerthiannau a phryniannau ar sail data’r BICS.

Tirwedd a datblygiadau rheoliadol

Canfyddiadau Allweddol

-

dros y flwyddyn ddiwethaf, cafwyd cynnydd sylweddol yn nifer y gwahaniaethau arfaethedig mewn rheoliadau o fewn cwmpas Deddf Marchnad Fewnol y DU (UKIMA)

-

mae’r mwyafrif o’r rheoliadau arfaethedig hyn yn ymwneud â nwyddau, er y cafwyd datblygiadau hefyd o ran gwasanaethau a phroffesiynau a reoleiddir

-

y sector nwyddau a effeithir fwyaf yw bwyd a diod. O ran gwasanaethau, mae’r rheoliadau arfaethedig yn berthnasol i amrywiaeth ehangach o weithgareddau economaidd. Mae nifer fechan o reoliadau arfaethedig yn ymwneud â diffinio proffesiynau newydd a reoleiddir

-

ar gyfartaledd, mae llawer mwy o weithgaredd economaidd (o ran hynny a fesurir gan gyflogaeth) o fewn gwasanaethau y tu hwnt i gwmpas UKIMA na hynny yn achos nwyddau, ond mae maint y sector gwasanaethau o gymharu â’r sector nwyddau yn golygu, mewn termau absoliwt, bod y rhan fwyaf o’r gweithgaredd economaidd sy’n ddarostyngedig i’r UKIMA o fewn gwasanaethau

-

hyd yma, dim ond effeithiau gweddol fach a welwyd ar y farchnad fewnol o ran nwyddau. Mae’n rhy fuan i ganfod effeithiau yng nghyswllt gwasanaethau. Nid ydym wedi nodi effeithiau o ran y proffesiynau a reoleiddir

Yn y bennod hon, rydym yn trafod y dirwedd reoliadol a’r datblygiadau rheoliadol o fewn cwmpas UKIMA mewn perthynas â nwyddau, gwasanaethau a phroffesiynau a reoleiddir. Rhaid deall y drafodaeth honno yng ngolau amryw ddatblygiadau o ran cyfundrefn y farchnad fewnol sydd wedi digwydd dros y flwyddyn ddiwethaf. Nodir crynodeb o’r newidiadau hynny yn Atodiad A. Dylid hefyd ei darllen ar y cyd â’r data ar lifau masnach cyfanredol a drafodwyd ym Mhennod 1, sy’n helpu i leoli’r datblygiadau hyn a drafodwyd yn y bennod hon yn eu cyd-destun ehangach. Yn ogystal â hynny, mae pedwar o’r datblygiadau rheoliadol a drafodir gennym yn y bennod hon yn ffurfio’r sail ar gyfer yr astudiaethau achos o strategaethau busnesau mewn ymateb i wahaniaethau rheoliadol a nodir ym Mhennod 4.

Nwyddau

Asesiad o’r dirwedd reoliadol mewn perthynas â nwyddau

Dengys Ffigur 3.1, o ran bob gwlad, y gyfran o gyflogaeth[footnote 69] sydd mewn is-sectorau lle mae llunio polisïau ar gyfer sectorau penodol yn dod o fewn un o dri chategori:

-

cyflogaeth mewn is-sectorau lle mae llunio polisïau ar gyfer y sectorau penodol hynny yn fater a gedwir yn ôl (h.y. nid yw’n ddarostyngedig i wahaniaethau rheoliadol rhwng y gwledydd)[footnote 70]

-

cyflogaeth mewn is-sectorau lle bo llunio polisïau ar gyfer sector penodol wedi’i ddatganoli ond wedi’i eithrio o UKIMA (h.y. gall fod yn ddarostyngedig i wahaniaethau rheoliadol ond nid y MAPs)

-

cyflogaeth mewn is-sectorau lle bo llunio polisïau ar gyfer sectorau penodol wedi’i ddatganoli ond heb ei eithrio o UKIMA (h.y. gall fod yn ddarostyngedig i wahaniaethau rheoliadol a’r MAPs)

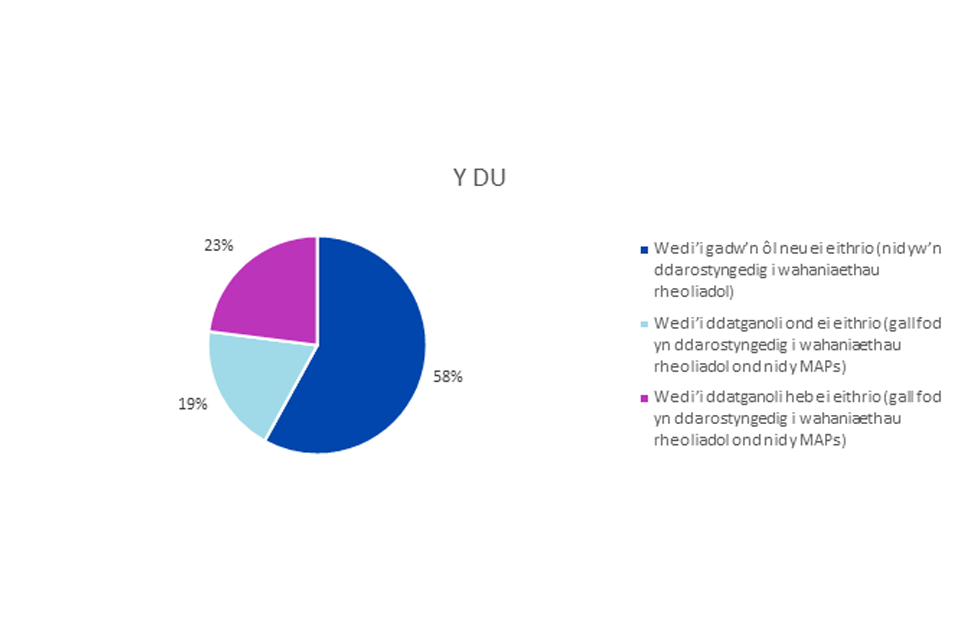

Dengys y data, o ran bob gwlad, mae cyfran y gyflogaeth yn yr is-sectorau nwyddau sydd yn y categori cyntaf (lle na ellir cael gwahaniaeth rheoliadol o fewn Prydain Fawr a dim ond rhwng Prydain Fawr a Gogledd Iwerddon yn achos gwahaniaethau rhwng y DU a’r UE) yn gyfran fechan o gyfanswm y gyflogaeth yn y sector nwyddau (i weld manylion y fethodoleg a ddefnyddiwyd i gyfrifo’r ffigyrau hyn, gweler Atodiad B – dylid trin yn ffigyrau fel amcangyfrifon bras). O ran yr is-sectorau nwyddau lle gallai rheoliadau fod yn wahanol, ym mhob gwlad, dim ond canran fechan sydd mewn is-sectorau sydd wedi’u heithrio o UKIMA

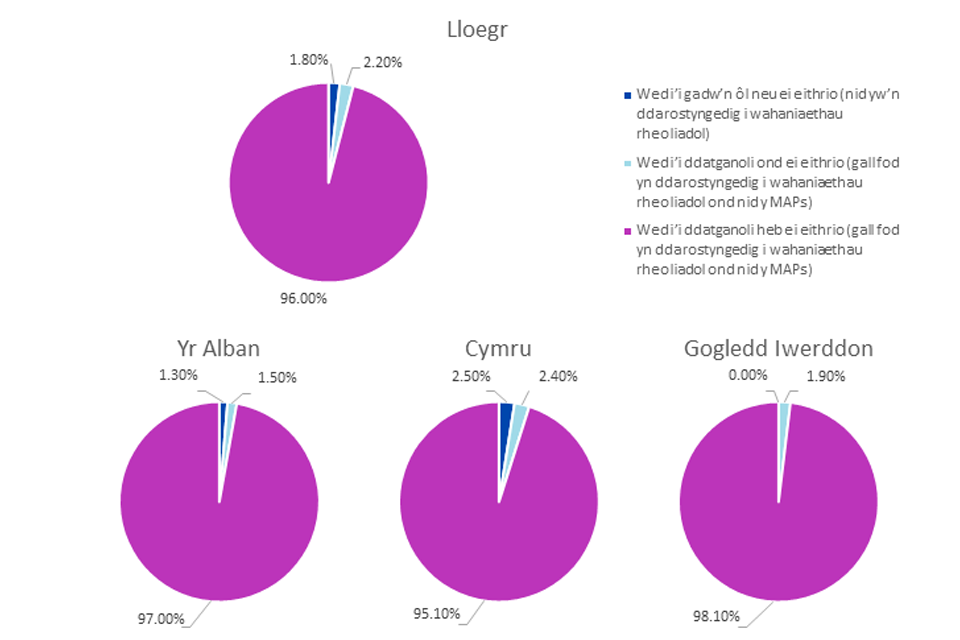

Ffigwr 3.1: Gweithgaredd economaidd y sector nwyddau (canran o gyfanswm cyflogaeth y sector nwyddau[footnote 71] yn ôl y berthynas â gwahaniaethau rheoliadol a’r MAPs

Set o bedair siart gylch yn dangos gweithgaredd economaidd y sector nwyddau ar gyfer bob gwlad yn y DU fel canran o gyfanswm cyflogaeth y sector nwyddau ar gyfer bob gwlad yn y DU, yn ôl categorïau’r berthynas â gwahaniaethau rheoliadol a’r Egwyddorion Mynediad i’r Farchnad (wedi’i neilltuo neu ei heithrio; wedi’i datganoli neu ei heithrio; ac wedi ei datganoli heb ei heithrio).

Dengys y siart gylch gyntaf weithgareddau economaidd y sector nwyddau ar gyfer Lloegr. Mae 96% o gyfanswm cyflogaeth y sector nwyddau yn Lloegr yn cyfrif am ‘wedi’i datganoli heb ei heithrio’; 2.2% ar gyfer ‘wedi’i datganoli ond wedi ei heithrio’; ac 1.8% ar gyfer wedi’i neilltuo neu ei heithrio.

Dengys yr ail siart gylch weithgareddau economaidd y sector nwyddau ar gyfer yr Alban. Mae 97% o gyfanswm cyflogaeth y sector nwyddau yn yr Alban yn cyfrif am ‘wedi’i datganoli heb ei heithrio’; 1.5% ar gyfer ‘wedi’i datganoli ond wedi ei heithrio’; ac 1.3% ar gyfer wedi’i neilltuo neu ei heithrio.

Dengys y drydedd siart gylch weithgareddau economaidd y sector nwyddau ar gyfer Cymru. Mae 95.1% o gyfanswm cyflogaeth y sector nwyddau yn yr Alban yn cyfrif am ‘wedi’i datganoli heb ei heithrio’; 2.4% ar gyfer ‘wedi’i datganoli ond wedi ei heithrio’; ac 2.5% ar gyfer wedi’i neilltuo neu ei heithrio.

Dengys y bedwaredd siart gylch weithgareddau economaidd y sector nwyddau ar gyfer Gogledd Iwerddon. Mae 98.1% o gyfanswm cyflogaeth y sector nwyddau yng Ngogledd Iwerddon yn cyfrif am ‘wedi’i datganoli heb ei heithrio’; 1.9% ar gyfer ‘wedi’i datganoli ond wedi ei heithrio’; ac 0% ar gyfer wedi’i neilltuo neu ei heithrio.

Ffynhonnell:

Prydain Fawr: Cronfa ddata NOMIS, data 2021, cyfrif yn ôl Cyflogaeth

Gogledd Iwerddon: Business Register and Employment Survey, data 2021, cyfrif yn ôl Cyflogeion

Noder: Lluniwyd y siartiau ar y sail bod pob un ohonynt yr un maint ac ni chawsant eu llunio ar sail y gyfran o ffigyrau cyflogaeth bob gwlad sydd yn y Sector Nwyddau.

Gweler Atodiad B os gwelwch yn dda: ASESIAD O’R DIRWEDD REOLIADOL am ragor o wybodaeth ynghylch y berthynas â’r gwahaniaeth rheoliadol a’r MAPs. Fodd bynnag, wrth ddehongli’r ffigyrau hyn, rhaid nodi, ym mhob gwlad yn y DU, bod gwasanaethau’n cyfrif am gyfran llawer uwch o gyflogaeth (a chynnyrch economaidd) nag y mae nwyddau. Mae’r sector Gwasanaethau yn Lloegr yn cyfrif am 86% o gyflogaeth, o gymharu â dim ond 14% o gyflogaeth yn Lloegr a geir yn y sector Nwyddau. Felly, yn fras, mae sector gwasanaethau Lloegr yn chwe gwaith mwy na sector nwyddau Lloegr. O ran yr Alban, y ffigyrau cyfatebol yw 83% a 17%; 82% a 18% yng Nghymru; ac 85% a 15% yng Ngogledd Iwerddon.

Newidiadau rheoliadol presennol ac sydd ar y gweill o ran nwyddau

Yn ein rôl statudol o ran monitro’r farchnad fewnol, gan gynnwys gwahaniaethau rheoliadol a allai effeithio ar ei gweithrediad, rydym wedi nodi lefel uwch o ddatblygiadau rheoliadol perthnasol o gymharu ag adroddiad blynyddol 2022 i 2023. Rydym hefyd wedi gweld nifer gynyddol o achosion lle gallai datblygiadau cychwynnol o ran polisïau fod wedi dangos gwahaniaethau rheoliadol ond fod Llywodraethau, yn y diwedd, wedi cyrraedd lefel o gysondeb i ganiatáu ymgynghoriadau ledled y DU.

O ran y sectorau bras yr ydym yn ystyried y bydd gwahaniaethau rheoliadol yn fwyaf tebygol o ddigwydd, nid ydynt wedi newid ers adroddiad blynyddol 2022 i 2023. Mae’r rhain yn cynnwys (ond heb eu cyfyngu iddynt) yr amgylchedd, bwyd a diod, mesurau iechyd cyhoeddus, a lles anifeiliaid.

Canfuwyd y datblygiadau rheoliadol yr ydym yn canolbwyntio arnynt yn yr adran hon trwy gasglu gwybodaeth o ffynonellau sydd ar gael i’r cyhoedd (fel deunydd a gyhoeddir gan y Llywodraethau, cyhoeddiadau), ymgysylltu rheolaidd â rhanddeiliaid, cyflwyniadau i ffurflen wê yr OIM, ynghyd â holiaduron a anfonwyd at y pedair llywodraeth yn y DU.[footnote 72] Nid yw’r rhestr a gyflwynir yn yr adran hon yn gyflawn. Mae’n cynnwys datblygiadau rheoliadol a chanddynt lefel dda o fanylion o ran polisïau sydd ar gael i’r cyhoedd i lywio ein dealltwriaeth o’r gwahaniaethau rheoliadol posibl a/neu y mae rhanddeiliaid wedi creu rhyw lefel o ddiddordeb ynddynt. Ni ddylid dod i unrhyw gasgliadau yng nghyswllt y drefn y cyflwynwyd y rheoliadau ynddi yn yr adran hon.

Yn adroddiad blynyddol 2022 i 2023, nodwyd nifer o ddatblygiadau rheoliadol gennym a oedd yn effeithio, neu yr oedd ganddynt y potensial i effeithio, marchnad fewnol y DU. O’r rheiny, cynhwysir pedwar ohonynt (cynhyrchion plastig untro, Cynlluniau Dychwelyd Ernes, cyfyngiadau ar fwyd a diod sy’n uchel mewn braster, halen neu siwgr, a Bridio Manwl) fel astudiaethau achos ym mhennod 4. Darparwn fanylion ynghylch y rheoliadau hynny isod. Nodir yr holl ddatblygiadau rheoliadol eraill a nodwyd gennym yn Atodiad C.

Cynhyrchion Plastig Untro

Daethpwyd â mesurau i rym ledled y Du i fynd i’r afael â’r broblem o wastraff cynhyrchion plastig untro. Ar yr adeg y cyhoeddwyd ein hadroddiad blynyddol yn 2022 i 2023, roedd Llywodraeth y DU (yn Lloegr) a Llywodraeth yr Alban wedi rhoi gwaharddiadau ar waith ar gyflenwi, ac yn achos yr Alban, gweithgynhyrchu cynhyrchion plastig untro penodol.[footnote 73] Ar ben hyn, daethpwyd i gytundeb ynghylch eithriad a fyddai’n diystyru’r MAPs mewn perthynas â’r cynhyrchion hyn o dan y Fframwaith Cyffredin Adnoddau a Gwastraff.[^74]

Ers adroddiad blynyddol 2022 i 2023, mae Llywodraethau’r Du a Chymru wedi cyflwyno gwaharddiadau pellach ar werthu cynhyrchion plastig untro.[footnote 75] Yn Lloegr, daeth gwaharddiad newydd Llywodraeth y DU i rym ar 1 Hydref 2023, ac mae’n gwahardd y cyflenwad o gynnyrch plastig untro megis cyllyll a ffyrc plastig, ffyn balŵns, platiau, blychau neu bowlenni a mathau penodol o gynwysyddion bwyd polystyren, cynwysyddion diod a chwpanau.[footnote 76] Daeth gwaharddiad Llywodraeth Cymru i rym ar 30 Hydref 2023, ac mae’n gwahardd y cyflenwad o’r cynnyrch plastig untro a ganlyn: platiau plastig, cyllyll a ffyrc, troyddion ar gyfer diodydd, ffyn balŵns, gwellt yfed, ffyn cotwm plastig, a chwpanau a chynwysyddion bwyd sydd wedi’u gwneud o bolystyren. Mae deddfwriaeth Llywodraeth Cymru’n darparu ar gyfer ‘ail gyfnod’ o’i gwaharddiad, yr ydym yn ei drafod yn Atodiad C, paragraffau C.12-C.14.

Mae cwmpas y gwaharddiadau’n amrywio yn nhermau’r cynhyrchion plastig untro a gynhwysir ynddynt. Er enghraifft, nid yw’r cyflenwad o bowlenni neu flychau plastig ond wedi’i wahardd yn Lloegr, ac nid ydynt wedi’u cynnwys o fewn gwaharddiadau yn unman arall yn y DU. Ni chaiff ei gynnwys ychwaith o fewn yr eithriad presennol ar gyfer cynhyrchion plastig untro, ac felly bydd yn ddarostyngedig i’r MAPs ar gyfer nwyddau.[footnote 77] Mae’r gwaharddiadau’n amrywio hefyd o ran y gweithgareddau a waherddir. Tra bo’r gwaharddiadau yn Lloegr a Chymru’n gwahardd y cyflenwad o gynhyrchion penodol, mae’r gwaharddiad presennol yn yr Alban hefyd yn gwahardd eu gweithgynhyrchu yn yr Alban.